据TrendForce集邦咨询研究显示,DRAM产品合约价自2021年第四季开始下跌,连跌八季,至2023年第四季起涨。 NAND Flash方面,合约价自2022年第三季开始下跌,连跌四季,至2023年第三季起涨。在面对2024年市场需求展望仍保守的前提下,二者价格走势均取决于供应商产能利用率情况。

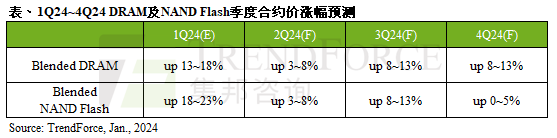

TrendForce集邦咨询资深研究副总经理吴雅婷表示,针对第一季价格趋势,TrendForce集邦咨询维持先前预测,DRAM合约价季涨幅约13~18%;NAND Flash则是18~23%。虽然目前市场对第二季整体需求看法仍属保守,但DRAM与NAND Flash供应商已分别在2023年第四季下旬,以及2024年第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补。因此,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3~8%。

第三季进入传统旺季,需求端预期来自北美云端服务业者(CSP)的补货动能较强,在预期DRAM及NAND Flash产能利用率均尚未恢复至满载的前提下,两者合约价季涨幅有机会同步扩大至8~13%。其中,DRAM方面,因DDR5及HBM渗透率提升,受惠于平均单价提高,带动DRAM涨幅扩大。

第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。须留意的是,DRAM合约价涨幅扩大的原因是来自DDR5与HBM产品市场渗透率上升,若仅观察单一产品,例如DDR5,仍可能PG电子网站出现季跌,意即今年度的DRAM合约价上涨并非所有颗粒类别全面上扬,而是产品类别逐渐转移之故。NAND Flash合约价季涨幅则预估0~5%。

1、「DRAMeXchange-全球半导体观察」包含的内容和信息是根据公开资料分析和演释,该公开资料,属可靠之来源搜集,但这些分析和信息并未经独立核实。本网站有权但无此义务,改善或更正在本网站的任何部分之错误或疏失。

2、任何在「DRAMeXchange-全球半导体观察」上出现的信息(包括但不限于公司资料、资讯、研究报告、产品价格等),力求但不保证数据的准确性,均只作为参考,您须对您自主决定的行为负责。如有错漏,请以各公司官方网站公布为准。

3、「DRAMeXchange-全球半导体观察」信息服务基于现况及现有提供,网站的信息和内容如有更改恕不另行通知。

4、「DRAMeXchange-全球半导体观察」尊重并保护所有使用用户的个人隐私权,您注册的用户名、电子邮件地址等个人资料,非经您亲自许可或根据相关法律、法规的强制性规定,不会主动地泄露给第三方。