哈喽,大家好,杆哥这篇评论,主要来分析AI 引爆存储超级周期,芯片价格月涨超 100%,全产业链被迫洗牌

2025 年下半年以来,一场罕见的涨价风暴正在全球芯片行业蔓延。核心主角存储芯片价格飙涨,DDR5 颗粒单月涨幅突破 100%,带动 GPU、SoC 等各类芯片跟风涨价。

这场由 AI 算力需求引爆的行业变革,一边让存储原厂赚得盆满钵满,一边让消费电子厂商陷入成本高压。从供应链到终端市场,从巨头博弈到中小企业挣扎,全产业链正经历前所未有的重构。

存储芯片的涨价速度,远超市场预期。2025 年 9 月底,主流 DDR5 16Gb 颗粒价格还停留在 7.68 美元,到 10 月底已飙升至 15.5 美元,单月涨幅高达 102%。

涨势太猛,让三星、SK 海力士和美光等头部原厂都一度暂停报价,观望市场变化。摩根士丹利的数据显示,过去六个月 NAND 现货价格上涨约 50%,DRAM 现货更是暴涨 300%,远超 2016-2018 年存储长周期的涨幅。

服务器内存芯片的合约价同样大幅上调,30%-60% 的涨幅成为常态。其中 32GB DDR5 内存模块价格从 9 月的 149 美元涨到 239 美元,创下历史最高单次涨幅纪录。

TrendForce 统计显示,2025 年第四季度 DRAM 合约价较去年同期上扬逾 75%,存储器占整机 BOM 成本已被垫高 8%-10%。“一天几个价” 的现货市场,让下游厂商陷入恐慌性备货。

![]()

这场涨价潮的核心,是 “需求猛增” 与 “供给缩减” 的双重作用。而需求端的最大推手,正是爆发式增长的 AI 算力需求。

AI 大模型训练和推理需要海量存储支撑,单台 AI 服务器的 DRAM 用量约为传统服务器的 8 倍,NAND Flash 用量也达到 3 倍。为解决 “内存墙” 问题,高带宽内存(HBM)成为 AI 芯片标配。

但 HBM 制造复杂且昂贵,消耗的晶圆产能是标准 DRAM 的三倍以上,直接挤占了传统 DRAM 的产能。这种结构性需求变化,让高端与传统存储同时陷入供应紧张。

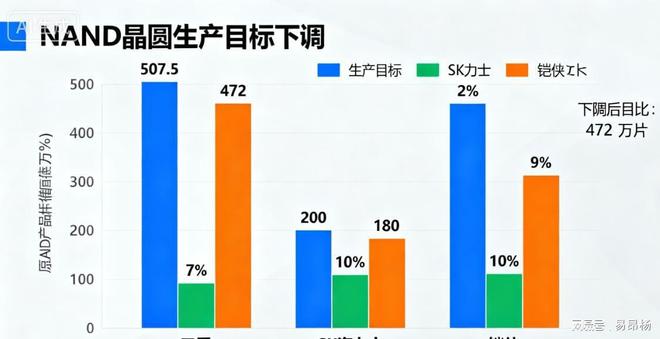

供给端的收缩则加剧了缺口。三星、SK 海力士、美光等巨头纷纷将产能转移至 HBM 和 DDR5 等高利润产品,传统存储供应量削减了 25%。

加上 2023-2024 年存储行业资本开支降低 30%,而产能扩张周期长达 18-24 个月,业界预测 2026 年前供应紧张局面难缓解。

上游原材料价格也在推波助澜,银价自 2025 年以来累计涨幅达 50%,锡、铜等原材料PG电子官网全线上扬,进一步推高制造成本。

![]()

存储芯片的涨价并非孤立现象,很快传导至整个半导体产业链,形成全面涨价潮。GPU 成为涨价主力,受 HBM 和 GDDR 显存供应紧张影响

SK 海力士与英伟达达成的 2026 年 HBM4 供应协议中,单价高达 560 美元,较当前产品涨价超 50%。AMD 已明确将调整所有型号 GPU 定价,部分合作伙伴已收到通知。

有消息称,AMD 与英伟达可能缩减甚至暂停部分大众市场 GPU 生产,将存储芯片优先分配给毛利较高的产品线 系列或首当其冲。

SoC 与 MCU 芯片也未能幸免,这类芯片广泛应用于手机、汽车电子等领域,内部集成的 DDR 存储单元价格暴涨,直接推高制造成本。

L3 级自动驾驶车型的 MCU 芯片存储成本占比已从 15% 提升至 25%,高端 SoC 芯片成本涨幅超 30%。

被动元件领域,风华高科已发出调价通知,电感磁珠类产品涨价 5-25%,压敏电阻、瓷介电容类产品涨价 10-20%,厚膜电路类产品涨价 15-30%。

手机厂商更是压力山大,小米、OPPO、vivo 等库存普遍低于两个月,部分厂商 DRAM 库存不足三周。面对原厂近 50% 的涨幅报价,多家厂商暂缓了本季度采购。

为PG电子官网应对成本压力,手机厂商普遍采取 “小幅涨价 + 存储配置下调” 的策略。原本计划的 “512GB+16GB” 配置,不少机型已降格为 “512GB+12GB”,通过微调运行内存控制成本。

低端手机市场冲击更为猛烈,部分入门级机型可能出现 “生产越多亏损越多” 的局面,2026 年低端机型市场或面临出货瓶颈。

这场涨价潮让产业链呈现 “几家欢喜几家愁” 的格局。三星、SK 海力士等存储原厂赚得超额利润,而消费电子厂商和中小品牌则陷入困境。

中芯国际等逻辑代工厂也面临双重压力,一方面终端厂商因存储短缺减少配套芯片采购,另一方面客户要求降低芯片售价,平衡存储涨价带来的成本压力。

从行业趋势来看,摩根士丹利预测,2025 年全球存储收入有望达 2000 亿美元,2027 年将接近 3000 亿美元,行业进入 AI 驱动的结构性增长阶段。

长期来看,涨价潮将呈现结构性分化。HBM、先进制程 SoC 等高端芯片因技术壁垒高,供需紧张格局难以快速缓解。

而消费电子领域的中低端芯片,随着产能调整与需求疲软,2026 年可能进入价格调整阶段。

全球供应链也在加速重构,大型厂商凭借规模优势提前锁定原厂产能,中小企业只能在现货市场争夺剩余资源,生存压力持续加大。

对于产业链上的企业而言,这既是成本压力,也是战略调整的窗口。能够精准把握供需变化、布局高端技术、搭建多元化供应链的企业,才能在周期波动中站稳脚跟。

这场由 AI 引爆的存储超级周期,不仅改写了行业的价格逻辑,更在重塑全球芯片产业的竞争格局,而这一变革还将持续影响未来数年的科技产业走向。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

香港火灾受灾居民:最开始没发现起火,在韩国旅游的女儿给我打电话才逃了出来

NBA史上最疯狂MVP争夺战!5人都打出神级表现,场均31+10+6仅第四

80后男子跪别已无亲人的老宅:约一年无人居住,没有父母后感觉家不再是家,磕头向着父亲遗像的方向

欧冠悲喜夜:拜仁1-3阿森纳 马竞2-1绝杀国米 皇马4-3 利物浦1-4

一加Ace 6T定档12月3日发布,主打“性能狠Pro,续航超Max”