ADAS与安全性将在2023年至2029年期间以14%的 CAGR成为增速最高的领域。电气化是汽车半导体增长的第二大市场驱动力,同期CAGR将超过13%。欧洲的电气化速度与去年相比有所放缓,但中国市场在这一领域仍然高度活跃。

该报告还显示,随着汽车电气化和自动化的发展趋势,截至2029年,每车半导体含量将增至1,000美元。

根据市场调查机构Canalys发布的报告称,2024年第三季度,全球云基础设施服务支出同比增长21%,达到820亿美元。客户对顶级云厂商AI产品的投资成为增长的主要推动力,这也促使主要云厂商加大了在AI领域的投入。

前三大云厂商(AWS、微软Azure和谷歌云)的排名与上季度保持不变,三者合计占全球云支出的64%。这三家厂商的总支出同比增长26%,均实现了环比增长。

市场领导者AWS的年增长率为19%,与上季度持平,但增速低于微软(33%)和谷歌云(36%)。然而,从实际金额来看,AWS的收入增长(同比增加约44亿美元)超过了微软和谷歌云。

据研究机构Omdia发布的《Omdia智能手机显示面板情报服务》报告,2024年,柔性AMOLED显示面板出货量将达到6.31亿块,同比增长24%。

该报告预计到今年年底,柔性AMOLED显示面板预计将占据42%的市场份额,超过非晶硅液晶面板的37%,成为智能手机显示面板市场的主导技术力量。

报告称,柔性AMOLED显示面板平均售价(ASP)的大幅下降推动了其市场份额快速增长,也是让其出货量快速增长的关键。

2023年,柔性AMOLED显示面板的出货量增长了31.8%,达到5.08亿片,而平均售价下降了14.3%。这种价格下降促使智能手机厂商从使用LCD转向使用OLED显示面板。因此,AMOLED技术(包括柔性AMOLED和刚性AMOLED)将超越LCD,占据53%的市场份额,在2024年成为主要的智能手机显示面板产品。

市场调研机构Canalys报告显示,2024年下半年,中国汽车品牌乘用车出口量有望达到250万辆,全年总量将达450万辆,同比增长29%。

分析师表示,插混车型(PHEV)和油混车型(HEV)的出口占比将实现三年来首次超10%,分别达到31万辆和24万辆。拉丁美洲和欧洲是推动中国汽车品牌插电混合动力汽车和油电混合动力汽车出口增长的主要区域。

Canalys高级分析师刘策源表示:“乘用车出口预计将在2024年保持强劲增长,增速达24%,出口总量将达到310万辆。MG、奇瑞和长城汽车在海外燃油车市场中的成功,证明中国汽车品牌在燃油车技术上的显著提升。其中,奇瑞和长城汽车抓住了国际品牌退出俄罗斯市场的机遇,实现市场份额迅速扩张。东风、广汽等厂商全新全球拓展策略的逐步落地,进一步推动了中国市场出口增长。2024年,预计两个品牌的出口量将分别增长四倍和两倍,占中国汽车品牌出口量10%。”

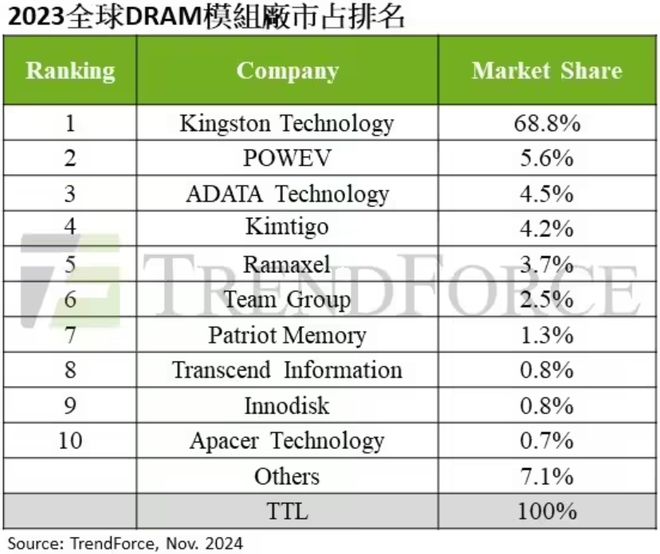

据TrendForce报告,2023年全球DRAM内存模组市场整体营收达125亿美元(约合904.83亿元人民币),同比出现28%下滑,其中前十大DRAM模组厂占据了93%的产业整体营收。

TrendForce表示,2023年该产业的整体下滑主因是消费电子产品在当年进入库存去化期,导致DRAM内存产品价格下滑,三大DRAM内存原厂三星电子、SK海力士、美光的高产能利用率策略更加剧了价格跌势,直到2023下半年才开始反弹。

在2023年全球DRAM模组厂营收市占前十榜单中,金士顿Kingston继续以68.8%占据第一,连续第21年蝉联榜首;嘉合劲威POWERV逆势实现40%营收增长,以5.6%升至第二;威刚ADATA则维持第三。

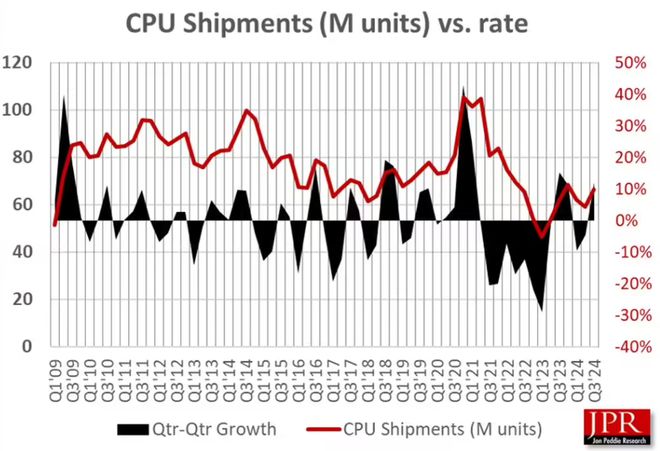

市场调查机构 Jon Peddie Research报告显示,2024年第三季度全球CPU市场呈现积极增长态势,客户端CPU市场同比增长7.8%,服务器CPU出货量同比增长2%。

报告指出,PC CPU市场整体环比增长12%,同比增长7.8%,表现亮眼。服务器CPU出货量比上一季度增长10.5%,比去年同期增长2%,AMD市场份额下降至24.1%。本季度iGPU总出货量(包括所有客户端平台)则环比增长7%,同比增长6%。

根据TrendForce调查数据显示,2024年第三季全球电视品牌出货量达5,233万台,环比增长9.6%、同比增长0.5%。

调查提到,由于今年七月底中国针对一、二级能效八类家电产品提供15%至20%的以旧换新补贴,并加上中秋节和国庆节的促销规模,使得第三季度全球电视品牌出货量比预估高出1%。

TrendForce表示,预计热销情况将延续到今年底,加上欧美地区的节庆促销备货,预计第四季全球电视需求将环比增长2.5%、达5,363万台,同比增长0.5%。

另外,TrendForce预计,2024年的全年出货量有望达1亿9,670万台,同比增长0.6%,结束连续五年出货下降的局面。

洛图科技:2024年Q3中国消费级XR零售量10.3万台,同比下降17.9%

根据洛图科技发布的《中国XR设备零售市场月度追踪报告》显示,2024年第三季度,中国消费级XR设备(包括AR和VR)的全渠道零售销量为10.3万台,同比下降17.9%;销售额为3.5亿元,同比下降9.2%。

其中,VR设备零售量为5.4万台,同比下降32.7%;AR设备零售量为4.9万台,同比增长8.7%。

根据洛图科技线年第三季度,传统电商的XR销量占到整体线%。在传统电商市场,VR的销量占整体XR设备的43.7%,较去年同期减少13.9个百分点。第三季度,AR占XR整体市场的56.3%。

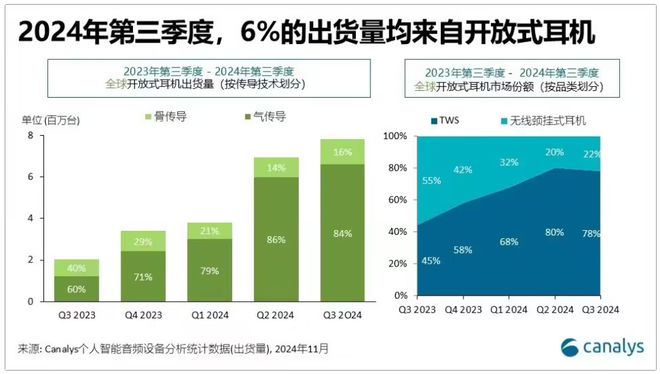

Canalys发布报告,2024年第三季度,全球个人智能音频设备市场出现强势反弹,总出货量逼近1.26亿件,同比增长15%。

报告称,这标志着该市场连续第三个季度迎来上升态势,表明其已脱离2023年遭遇的困境,实现持续回升。普遍性的增长令每个主要的子区域都有所获益。所有主要的产品类别均已实现两位数的增速,全球市场前景看好。其中,新兴的开放式耳机和中等规模的厂商做出了有力贡献。

开放式耳机市场在2024年第三季度增速显著,这与全球健康及健身领域的增长态势相吻合,对开放式形态TWS和无线颈挂式耳机的需求激增,该品类的出货量占整体市场的6%,同比增速几乎翻了三倍。

从厂商来看,苹果、三星、Boat(印度可穿戴品牌)位列2024年第三季度全球个人智能音频设备出货量前三,而苹果同比下滑了9.2%,其余主要厂商均有增长。Boat、小米的增长率接近60%。

据TrendForce研报显示,第四季为DRAM产业议定合约价的关键时期,制程较成熟的DDR4和LPDDR4X因供应充足、需求减弱,目前价格已呈现跌势。

报告显示,DDR5与LPDDR5X等先进制程产品的需求展望尚不明确,加上部分买卖方库存水位偏高,价格不排除于今年第四季底开始下跌。

TrendForce资深研究副总吴雅婷表示,先前受三大供应商积极建置HBM产能,加上预计新厂到2026年才会步入量产阶段等影响,TrendForce原本对于2025年DRAM价格走势看法偏乐观。

然而,近期市场动态变化快PG电子平台速,使得TrendForce对明年的价格预测进行调整,2025年DRAM价格将转为下跌,上半年的跌幅较明显,其中,DDR4和LPDDR4X的降价压力将持续大于DDR5与LPDDR5X。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

300公斤!迪拜展出全球最大金条!国际金价继续上涨,升破2700美元关口,未来怎么走?专家解读

刚刚,刘纪鹏发声!A股涨到4000点到4500点,才能引申出这次政策成效...

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

华擎锐炫 B580 桌面显卡曝光:2.8GHz GPU,双 8-pin 电源接口

消息称英伟达 RTX 5090 显卡 GPU 尺寸比 RTX 4090 的大 22%