一边是AI数据中心催生的爆发式需求,推动存储芯片价格迎来史诗级上涨,另一边是三星、美光等头部厂商密集官宣扩产计划,试图抢占市场红利。

SEMI最新报告显示,2025年全球半导体资本开支预计达1850亿美元,同比增长11%,但洁净室建设的供需失衡,正让不少扩产计划沦为“纸面蓝图”。

存储芯片价格的持续飙升,早已超越传统行业周期的范畴,核心驱动力是AI需求带来的结构性变革。

第三方市场调研数据显示,2026年服务器端DRAM需求将较2025年同比激增21%,而全球90%的DRAM产能集中在三星、SK海力士、美光三大巨头手中,这些头部企业正加速将产能向AI服务器专用高端DRAM产品倾斜。

这种产能倾斜直接引发传统存储市场的供需绞杀,2025年5月至11月,DDR4内PG电子平台存价格实现连续6个月上涨,第三季度同比涨幅高达171.8%,第四季度DRAM合约价同比涨幅进一步扩大至75%以上。

监控硬盘价格累计上涨超30%,消费级SSD等产品价格实现翻倍,NAND闪存领域闪迪相关合约价涨幅亦达到50%。

更夸张的是,据TrendForce最新报告,DDR5芯片一周内涨幅就达30%,核心原因是供应紧张叠加模组厂商限制出货。

AI需求的“颠覆式”拉动尤为关键,普通服务器每台仅搭载16-32GB DRAM,而AI服务器为支撑多GPU并行计算,DRAM搭载量高达256-512GB,是前者的8-10倍。

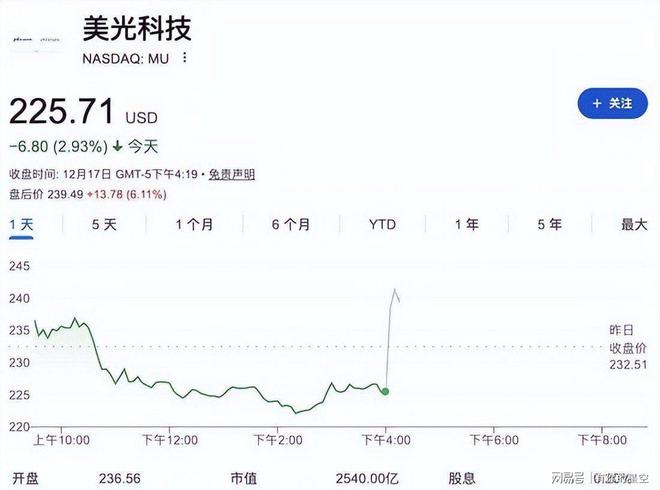

美光在业绩说明会上更是透露,2026年全年高带宽内存(HBM)供应量已全部售罄,且预计2028年HBM总潜在市场将达1000亿美元,较此前指引提前两年,复合年增长率约为40%。

面对供不应求的市场格局,全球存储巨头纷纷加码扩产,尤其聚焦高附加值的AI存储产品。

三星电子于2024年11月重启平泽工厂第五条生产线年投产,战略重心明确向DDR5和HBM倾斜。

SK海力士推进清州M15X工厂建设,专攻DRAM及AI存储产品,同时提速龙仁半导体集群建设,规模相当于六座M15X工厂。

美光则加速多座晶圆厂布局,爱达荷州第一座晶圆厂预计2027年年中量产,纽约晶圆厂计划2026年初动工。

美光计划将2026财年资本支出增加至约200亿美元,高于此前估计的180亿美元,重点用于提升HBM供应能力。

从行业整体来看,2025年全球半导体洁净室投资预计达1943亿元,其中中国市场约583亿元,占行业总体资本开支的15%左右,洁净室已成为晶圆厂建设的核心组成部分。

洁净室作为芯片制造的基础设施,需严格控制颗粒浓度、温湿度、压差等参数,技术要求随制程节点微缩指数级提升。

数据显示28nm制程需ISO 5级洁净室(每立方米≤3520个0.5μm颗粒),7nm以下制程需ISO 3级,3nm制程则需达到ISO 1级标准,每立方米空气中≥0.1μm的颗粒不超过10个。

一方面AI驱动的存储扩产潮让洁净室需求短期内爆发。另一方面主力供应商已处于满负荷运转状态,而洁净室建设涉及多个专业领域,核心工程师培养周期长达2-3年,短期内无法补充人才缺口。

更关键的是,HBM与DDR5的产能置换比例为3:1,且未来还将进一步提高,这意味着需要更多洁净室空间,而全球洁净PG电子平台室建设交付周期正持续延长。

目前国内洁净室行业稳健增长,2021年市场规模已达2146亿元,亚翔集成、柏诚股份等龙头企业在半导体洁净室领域已具备较强竞争力。

但在高端洁净室核心技术、特种材料等方面,仍存在部分“卡脖子”环节,这也成为国产存储产能突破的重要制约因素。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

全总原副主席张世平71岁被查:曾在全国妇联任职,系今年第5个“女老虎”

罗永浩科技春晚迟到50分钟后现身,200多万网友在线围观,本人发声:出现了一些状况,后续会解释

紧急!中国“史上最严格”跨境汇款新规2天内生效!要换抓紧!单笔超5000元就要查

刚刚确认:上海局地或现零星小雪!寒潮“压轴”跨年,市区最低0℃左右,郊区极端-5℃

游戏神U换代!AMD锐龙7 9850X3D价格偷跑:比9800X3D略贵