DDR内存合同价Q4看涨21%,存储芯片“超级周期”归来!A股模组、材料股午后暴动

- 瑞银(UBS)11月4日报告:受AI服务器、HBM产能挤占及PC换机潮拉动,2025年Q4 DDR内存合同价环比涨幅预计达21%,创2017年以来单季最大涨幅。

- 短缺时间轴被拉长——“存储芯片供需缺口将延续至2027年Q1”,瑞银将三星、SK海力士目标价分别上调32%、35%。

- 二级市场迅速映射:A股存储模组、材料、设备板块午后集体拉升,兆易创新、佰维存储、雅克科技、江丰电子等十余股涨停,Wind存储器指数单日飙涨9.4%。

- 机构测算:价格每上涨10%,A股模组厂毛利率平均抬升4-6个百分点;材料与设备国产替代订单或提前至2026年爆发。

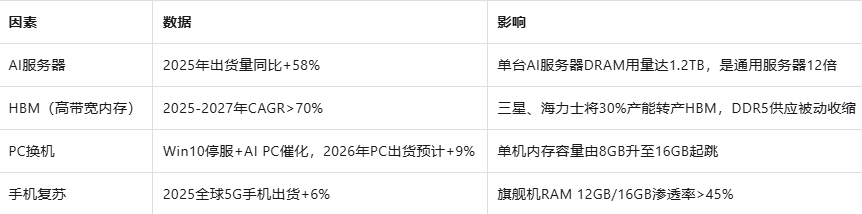

“三大下游同时扩容,但DRAM资本支出2024-2026年均仅小幅增长,缺口不可避免。”瑞银在报告中强调。

- 现货市场出现“抢料”:渠道DDR4颗粒周涨幅12%,部分急单溢价高于合约价15%-20%。

瑞银预计,三星2026年DRAM毛利率将升至49%,比2025年抬升14个百分点;SK海力士HBM销售额2026年有望突破46万亿韩元,贡献营业利润60%。

- 江丰电子:铜锰合金靶材通过海力士验证,午后20CM涨停

**Wind存储器指数**单日大涨9.4%,成交放大量至980亿元,主力净流入165亿元,杠杆资金两融余额单日增加62亿元,均创年内新高。

- 美国或进一步限制对华HBM出口,设备供应链再受冲击

- 中期:2026Q2前逐步切换到设备与封测,享受“产能扩张”红利

- 对冲:关注美国对华半导体政策窗口,适度配置设备零部件国产替代标的

1. 价格波动风险:现货急涨后或出现短期回调,模组厂库存减值风险需警惕

2. 地缘政治:美国对华半导体限制可能延伸至HBM核心设备

4. 估值过快抬升:部分材料公司2026年PE已超50倍,业绩兑现不及预期将引发“杀估值”

从“产能过剩”到“严重短缺”,DRAM仅用了不到18个月。AI服务器、HBM、AI PC三大需求引擎同步发力,让存储芯片再次进入“超级周期”快车道。对于投资者而言,涨价催化只是第一波,真正的长线价值在于国产替代与高端产能扩张。紧抓“价格弹性→材料替代→设备放量”的三级火箭,或许才能在这轮PG电子官网历时九季度的短缺行情中,分享最丰厚的红利。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

【新芒X】专注AI,聚焦5G、云计算、智能硬件的精品自媒体,兼具内容品质和传播影响力,亲历科技大时代。