2018年以来国产芯片的国产替代领域取得显著的成果。部分领域产品已经打入国际主流产商中。比如之前被欧美企业高度垄断的内存接口芯片,已经完全实现了国产替代,并且处于世界先进水平。

值得注意的是,内存接口芯片承担着连接算力芯片与存储芯片的桥梁的角色,可以说是AI的运力。

目前国产存储接口芯片有一家企业不仅打破了欧美企业的技术垄断,更在高速互连技术领域取得了显著进展,有效提升了系统的运力。其DDR4及DDR5内存接口芯片的研发成功,更是标志着国内企业在内存接口芯片领域的崛起。

澜起科技成立于2004年5月,是一家国际领先的数据处理及互连芯片设计公司,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案。

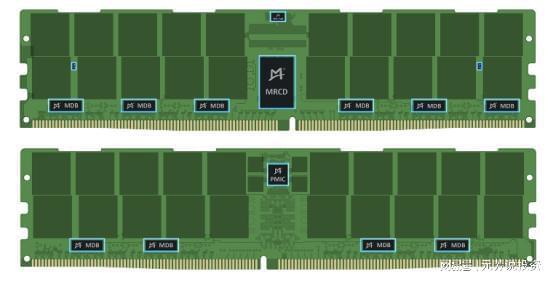

目前公司拥有互连类芯片和津逮®服务器平台两大产品线,主要产品分为两类,第一类互连类芯片产品线主要包括内存接口芯片(含MRCD/MDB芯片、CKD芯片)、内存模组配套芯片、PCIeRetimer芯片、MXC芯片、时钟芯片等,第二类津逮®服务器平台产品线包括津逮®CPU、数据保护和可信计算加速芯片和混合安全内存模组(HSDIMM®)等。

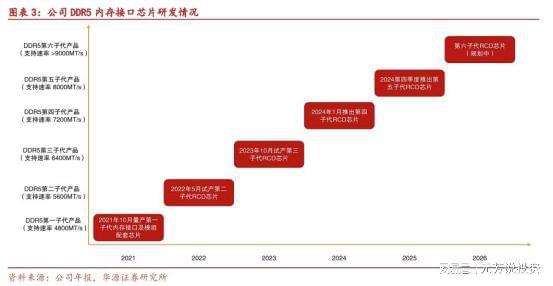

澜起科技的内存接口芯片业务覆盖从DDR2到DDR5的各个世代,并且在DDR5时代加速了在行业中的布局。

2021年澜起科技量产DDR5第一子代产品;2022年5月在业内率先试产DDR5第二子代RCD芯片;2023年10月率先试产DDR5第三子代RCD芯片;2024年1月推出DDR5第四子代RCD芯片;第六代的RCD芯片在规划中。

值得注意的是,内存接口芯片需经CPU厂商、DRAM厂商、OEM厂商PG电子平台的认证,认证门槛高,认证通过后才能拿到订单。

当前,在全球范围内能够提供DDR4和DDR5内存接口芯片的公司仅有三家:澜起科技、日本的瑞萨电子以及美国的Rambus。澜起科技在全球市场中占据41%的份额,且是国内唯一一家具备此能力的企业,具有明显的稀缺性。

澜起科技产品矩阵全面,拥有互连类芯片和津逮®服务器平台两大产品线,其中互连类芯片占比超90%。2024年互连类芯片营收达33.49亿元,占比92.04%;津逮服务器平台的营收2.8亿元,营收比重上升至7.68%。可以看出,内存接口芯片无疑是公司最主要的收入和利润源泉。

此外,在内存模组配套芯片领域,澜起科技同样表现出色,成为全球仅有的两家能够生产SPD(串行检测集线器)和TS(温度传感器)的公司之一。

受益AI产业趋势,DDR5内存接口芯片及高性能运力芯片需求持续增长,公司业绩保持高增长的态势。

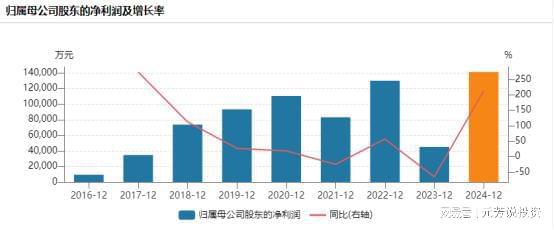

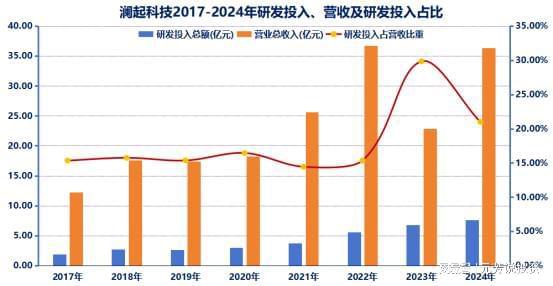

公司2024年实现营收36.39亿元,同比增长59.20%,实现归母净利润14.12亿元,同比增长213.10%。归母净利润创历史新高,较2016年的0.93亿元,翻了14倍。

1Q25公司收入利润再创历史单季新高,2025年一季度公司实现营业收入12.22亿元,同比+65.78%,环比+14.43%;实现归母净利润5.25亿元,同比+135.14%,环比+21.13%;实现扣非归母净利润5.03亿元,同比+128.83%,环比+34.22%。值得注意的是,公司互联芯片营收营业收入连续8个季度实现环比增长。

同时,公司在手订单充足。截至2025年4月22日,预计在2025年第二季度交付的互连类芯片在手订单金额合计已超过12.9亿元,同时,公司仍在陆续收到客户的新PG电子平台订单。为全年已经继续实现高增长提供强有力的支撑。

根据wind最新预测,2025年公司营收54.35亿元,同比增长49.35%;归母净利润21.99亿元,同比增长55.76%。

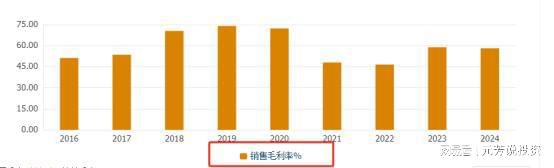

此外,由于内存接口芯片的高壁垒,公司的毛利维持在55%以上。2018—2020年公司毛利一度超70%。后面长期维持在55%上方,2025年一季度达60%。

作为科技创新型企业,澜起科技始终坚持创新驱动发展,持续加大研发投入,以增强公司的核心竞争力。2024年度,公司研发费用为7.63亿元,同比增长11.98%,占营业收入的比例为20.98%。公司研发费用自2019年上市以来逐年增加,研发费用占营业收入的比例连续6年超过15%。

公司持续的研发投入是公司产品保持强有竞争力的保障。公司早在2022年5月就率先试产了DDR5第二子代RCD芯片,同年9月又发布了业界首款DDR5第一子代CKD芯片工程样片,并在12月进一步发布了DDR5第三子代RCD芯片工程样片,展现出公司在技术上的领先地位。

目前,MRCD/MDB芯片及CKD芯片开始在行业规模试用,已成为公司业绩新的增长点。

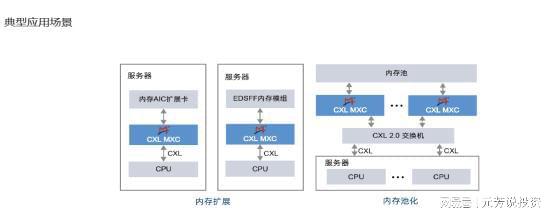

同时,公司的新的运力芯片也取得了积极进展。CXLMXC芯片通过CXL2.0合规性测试,为CXL2.0首批合格供应商,公司正进行CXL3.xMXC的研发工作,作为全球首发的MXC芯片供应商,公司正积极推动CXL技术的产业化落地;PCIe6x/CXL3.xRetimer芯片成功送样,该芯片采用澜起科技自主研发的PAM4SerdesIP、传输速率为64GT/s,可用于通用AI服务器、有源线缆(AEC)和存储系统等场景,并进行PCIeRetimer7.0的研发、支持速率将达128GT/s;第二子代MRCD/MDB套片成功送样,支持传输速率达12800MT/s、较前一子代提升45%。

作为MDB芯片国际标准的牵头制定者,澜起科技将继续引领相关技术的创新以实现数据中心对更大容量和更高带宽内存的需求。

内存接口芯片,是作为服务器内存模组不可或缺的核心逻辑器件,主要嵌入于DRAM模组之中。

随着AI数据中心建设持续推进,云计算、人工智能等数字经济不断发展,全球服务器市场保持高景气度,利好公司全线产品需求放量。

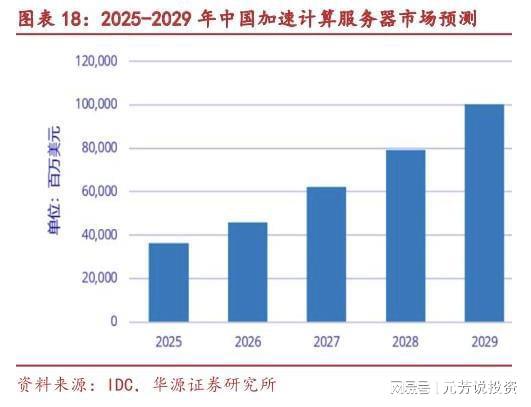

根据TrendForce预测,2024年AI服务器产值约2050亿美元,预计2025年有望达2980亿美元。而根据IDC数据,2024年中国加速服务器市场规模达221亿美元,同比2023年增长134%,到2029年中国加速服务器市场有望突破千亿美元。

公司的主营业务产品主要应用于服务器,服务器市场的蓬勃发展有望带动公司产品需求扩张,助推公司产品销售放量。随着DDR5等新一代内存技术的普及,将进一步推动内存接口芯片市场的增长。例如,AI服务器对DRAM的使用量是普通服务器的6~8倍,这直接增加了对内存接口芯片的需求。

公司作为DDR5内存接口芯片和PCIe Retimer的主流供应商之一,RCD技术优势领先,PCIe Retimer芯片性能指标优良,可提供完整的内存接口及模组配套芯片解决方案。随着AI服务器增长赋能PCIe芯片需求增量,公司产品需求迎来规模性放量,公司业绩迎来量价齐升的格局。

公司产品市场认可度高,PCIe Retimer芯片2024年累计出货量超百万颗。

公司率先布局CXLMXC芯片,产品取得积极进展,已经与英特尔、AMD、三星和海力士产品适配。2025年1月,公司的MXC芯片入选CXL联盟公布的首批CXL2.0合规供应商清单,技术处于行业领先地位。

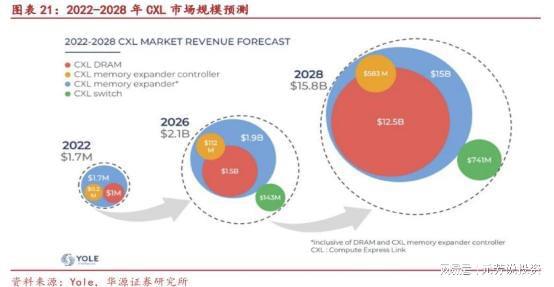

根据Yole预测,2028年全球CXL市场规模有望达158亿美元,中国市场规模预计占比50%,达80亿美元。公司作为业内领先的CXLMXC芯片供应商,有望深度受益内存XCL技术变革和市场扩展的发展红利。

此外,在时钟芯片领域也进行积极布局,时钟芯片国产化程度低,国产替代空间巨大。

根据MarketDataForecast的数据,2022年全球时钟芯片的市场规模合计为20.3亿美元,预计到2027年可达到30.2亿美元,时钟芯片市场成熟,当前国产化程度较低,主要市场份额被少数海外厂商占据。

根据公司24年年报,公司的时钟发生器芯片已在国内外多家厂商完成测试,未来有望拓展公司基本盘,完善产品矩阵,为下游客户提供更加综合化、全品类互连始终解决方案。

因此,随着AI产业持续不断发展,对AI服务器的需求旺盛,DDR5渗透率持续提升,公司内存接口芯片及高性能运力芯片有望持续放量,公司营收和净流入都将迎来量价齐升的格局。

基于公司在内存接口芯片领域的市场份额以及行业高壁垒,长远来看,公司业绩有望逐步发展成为行业巨头,成为国产半导体产业链中下一个北方华创。

研报来源:华源证券《澜起科技(688008):全球领先互连芯片解决方案厂商,产业趋势+新品突破,业绩放量正当时》

以上观点不构成任何操作建议,股市有风险,投资需谨慎。本报,告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

张雪峰:如果你不好好学习,一旦掉入社会底层,和一帮没有素质的人混在一起...

拿着600万年薪!CBA季后赛11场,8场得0分,球迷:最大的混子球员

亲子齐运动 相伴共成长——青岛第五十三中学基础学部四(7)“百花中队”户外亲子运动课堂活动

华为 nova 14 Ultra 手机发布:系列最强影像,4199 元起

史上最强nova!华为nova 14 Ultra搭载Mate 70同款红枫原色镜头

华为 nova 14 Ultra 四款配色亮相,7.78mm 超薄设计

线 Pro 第二版 Android 16 开发者预览版 realme UI 发布