月初,笔者曾报道过闪迪、美光等公司开启涨价潮。月尾,来自市场研究机构的统计数据给这个月存储芯片的价格走势做了总结。

DRAMeXchange 4月30日数据显示,用于个人电脑的通用DRAM DDR4 8Gb(千兆字节)产品的固定交易价格为1.65美元,较3月份上涨22.22%。用于存储卡和USB的128Gb MLC NAND闪存的固定交易价格也较3月份上涨11.06%,达到2.79美元。

关于价格波动的原因,主要是IT设备制造商为应对美国关税风险,急于增加芯片库存,从而推动采购需求。

短短一周,DRAM市场已有两则涨价消息传出,分别为SK海力士与三星电子。

近期,供应链内部消息透露,SK海力士公司针对其消费级DRAM芯片进行了价格调整,上调幅度超过了10%。另有报道称,SK海力士计划将DDR5 DRAM价格上调15%-20%。

其中,DDR4 DRAM价格平均上涨两位数百分比,具体为20%;DDR5 DRAM价格上涨个位数百分比,约为5%。三星电子已以涨价后的价格与客户签订了DRAM供应合同,并称整个半导体行业的DRAM价格都在上涨。这是三星电子今年首次上调DRAM价格,也是近一年来的首次。

业内人士表示,尽管去年半导体市场面临供应过剩的挑战,但随着主要生产商减少产量,市场供应量已有所缩减。当前,随着三星启动涨价,新一轮合同谈判正在紧锣密鼓地进行中。

然而,涨价仅仅是DRAM市场当前表现的其中一种,该市场的变化,并非止步于此。

今年2月,市场消息称,三星、SK海力士和美光等主要DRAM制造商逐步计划在2025年下半年终止DDR3和DDR4内存的生产。这一决策是由于对HBM(高带宽内存)和DDR5等最新内存技术的需求增加,以及DDR3和DDR4内存收益性的下降所驱动的。

预计从2025年夏季开始,由于这些主要厂商的退出,市场上DDR3和DDR4的供应将显著减少,可能导致实际的供应短缺情况。

具体来说,SK海力士于2023年年底,停止供货DDR3,并于2024年第三季度将DDR4的生产比重降至30%,第四季度更降至20%。三星于2024年第二季停产DDR3,并持续减少DDR4产能,转向DDR5与LPDDR5等高阶产品。

另外,中国台湾*DRAM芯片制造商南亚科目前产能主力也开始大幅转向DDR4及DDR5,DDR3仅接受客户代工订单。

不过从近日的市场现状来看,芯片巨头的DDR4的减产动作或许并不会太快,毕竟这些公司还在近日逐步调涨产品价格,这也从另一方面证明目前市场对于DDR4的需求较为旺盛。

在DDR5、HBM领域,国产存储公司的竞争能力有限,单随着国际厂商的逐步退出DDR3及DDR4市场,国产存储有望凭借成本优势承接这部分市场需求。

DDR3主要应用于液晶电视、数字机顶盒、WiFi路由器、扫地机器人、网络交换器等消费电子与网络通讯等领域。聚焦国内产业链,中国大陆DDR3产品性能比肩海外厂商,Fabless厂商如兆易创新、北京君正、东芯股份均主要发力DDR3和小容量DDR4。

根据近日多方研究机构发布的统计报告,均显示在SK海力士与三星的DRAM市场份额争夺战中,SK海力士首次登顶,终结三星长达四十多年的市场统治地位。

据行业研究机构Counterpoint发布的2025年*季度DRAM内存市场份额报告显示,SK海力士在该季度首次超越三星电子,占据PG电子官网市场*的位置。这一成果主要得益于其在HBM领域的突出PG电子官网表现。

数据显示,2025年*季度,全球三大DRAM厂商——SK海力士、三星电子和美光科技分别占据了36%、34%和25%的市场份额,其余厂商则分享了剩余的5%。在HBM细分市场中,SK海力士更是占据了70%的主导地位。

随后,CFM也发布了统计数据,在AI服务器需求与PC和移动需求复苏推动下,叠加关税触发的部分补库存需求的共同影响,2025年一季度DRAM整体表现优于预期,全球DRAM市场规模同比增长42.5%至267.29亿美元,环比减少8.5%。期间,SK海力士凭借在HBM领域的*优势,以36.7%的市场份额首度登顶全球DRAM市场*。

为了提前克服DRAM扩展限制并引领下一代内存制造,几大科技巨头均在不断开发新的内存技术,以期在接下来的存储之争中再拔头筹。

自2016年以来,DRAM就一直在10nm级别(19nm到10nm,或1X)徘徊,三大存储厂商(三星、SK海力士和美光)也都推出了多代的工艺。

当中的每一次升级,都涉及在某些维度上减小DRAM单元尺寸,以实现增加密度和降低功耗的目的。

存储业界关于制程的命名规则比较特殊叫做:1x、1y、1z等。1X nm节点在16-19nm之间,1Y nm在14-16nm之间,1Z大概是12到14nm。

1α则是DRAM制程在1z之后的一个演进,根据现阶段所知的消息,1α的制造工艺大致对应于10-12nm的工艺。1α-nm可能对应的是更小的12~14nm,1β-nm可能对应的是10~12nm,1γ-nm可能对应的是10nm。

据韩媒ETNews报道,三星电子为应对其12nm级DRAM内存产品在良率和性能方面的双重挑战,已决定在改进现有1b nm工艺的同时,从头设计新版1b nm DRAM,该项目被命名为D1B-P。同时他们还调整了第六代10纳米级(1C)DRAM的开发计划。

另一方面,三星电子的第六代10纳米级1c DRAM制程开发进度出现延迟。原本计划在2024年12月将1c nm制程DRAM的良率提升至70%,达到结束开发工作、进入量产阶段所需的水平,但实际情况是,尽管三星在2023年末成功制得1c nm DRAM的良品晶粒,整体良率却无法满足要求。据市场人士透露,三星计划在未来六个月内将良率提升至约70%。

三星上代1b nm内存于2022年10月完成开发、2023年5月量产,若按新计划,1c DRAM开发结束时间定于2025年中,量产则可能延后到2025年底,两代DRAM工艺间的间隔会来到约2.5年,这明显长于1.5年的业界一般开发周期。

三星的竞争对手SK海力士已于2024年8月底宣布完成1c DRAM开发,并计划在2025年2月开始量产1c nm DRAM芯片,成为全球首家运用1c nm工艺生产DRAM芯片的存储器供应商。

今年2月,美光宣布,该公司在业界率先向生态系统合作伙伴和特定客户交付了专为下一代CPU设计的1γ(1-gamma)、第六代(10纳米级)DRAM节点DDR5内存样品。1γ DRAM的这一里程碑建立在美光之前1α(1-alpha)和1β(1-beta)DRAM节点领导地位的基础上,旨在提供创新,为未来计算平台提供支持,从云端到工业和消费应用,再到边缘AI设备,如AI PC、智能手机和汽车。

按照SK海力士的说法,半导体行业一直在准备以EUV光刻机实现10纳米级规模的工艺。通过利用13.5nm波长的光,EUV光刻机较之现有的193nm的ArF实现更精细的半导体电路图案,而无需进行多重图案化。借助这种方式,能将处理步骤的数量减少了,因此制造时间比当前的多重图案化技术(如四重图案化技术(QPT))更短,从而使EUV成为迄今为止*的突破。

早在2020年,存储芯片巨头就已经关注到EUV在未来先进制程制造中的便利性。

据悉,三星为稳定EUV工艺,不仅配置了超过30台EUV设备(全球*规模),还成立专项工作组,由前英特尔专家李尚勋主导光刻胶材料研发和光源优化。其内部数据显示,通过改进掩模保护膜和缺陷检测算法,近期EUV层良率已提升至85%以上。

此外,三星电子计划在其华城园区安装首台来自ASML的High-NA EUV(极紫外光刻)光刻机。

SK海力士则采取渐进式扩张,通过与美国应用材料公司合作开发混合式光刻方案,试图平衡成本与性能。其采取了更为保守的策略。尽管在D1c DRAM中计划应用超过五层EUV工艺。据悉,当下已有10多台EUV光刻机在利川的M16工厂运作。在去年的组织调整中,SK海力士解散了原本独立运作的EUV技术小组,并将其并入了未来技术研究院。 这一调整彰显了SK海力士专注于长远技术突破的决心,而非仅仅追求短期产量的提升。

在SK海力士的计划里,High-NA自然必不可少,目前SK海力士正在计划加大对下一代EUV光刻设备的投入。

与其他半导体大厂相比,美光并不急于为DRAM芯片生产导入EUV(极紫外光)设备,其DRAM芯片产品皆采用DUV(深紫外光)光刻机制造。一直到2024年,才有报道称美光计划在其10纳米级的1γ制程技术上进行EUV光刻技术试生产,预计2025年大规模量产 。现阶段,美光正在日本广岛工厂开发相关制造技术 。美光选择在此时引入EUV技术,主要因为DRAM先进制程不断朝10nm级别迈进,传统光刻技术已难以满足生产需求。

除了制程工艺微缩,3D DRAM技术正逐渐崭露头角,被视为存储芯片行业未来发展的重要方向之一。

3D DRAM技术的出现,源于传统二维DRAM架构在面对不断增长的存储需求时逐渐显露出的局限性。随着电子设备对存储容量和性能的要求日益提高,传统DRAM在存储密度、读写速度和功耗等方面面临着严峻挑战。为了突破这些限制,半导体行业借鉴了NAND Flash的3D堆叠技术经验,开始探索将DRAM从二维平面向三维立体架构转变。

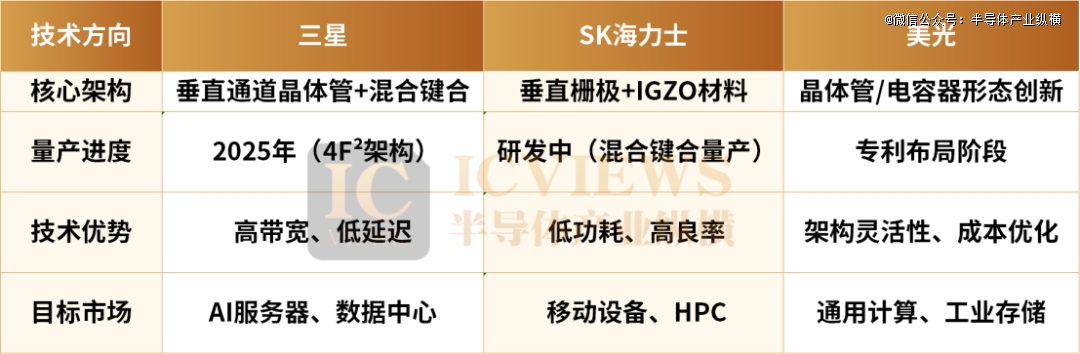

在3D DRAM技术领域,三星、SK海力士和美光三大存储巨头均已展开布局,但技术路径与命名体系存在差异。

三星是垂直堆叠技术引领者,通过垂直通道晶体管(VCT)技术,将晶体管垂直排列,使单元面积缩小30%,并结合铪锆氧化物(HZO)材料优化电荷存储性能。目前其已成功研发128Gb容量的3D X-DRAM样品,计划2025年推出基于4F²架构的商用产品,目标2030年前将单颗芯片容量扩展至1Tb。

该技术的优势为高带宽、低延迟,单位面积存储容量较传统2D DRAM提升3倍以上。

据韩媒近日的最新报道,三星半导体(DS)部门的管理层已制定了明确的VCT DRAM量产路线图,并正式启动相关工作。正如上文所言,三星正在量产第五代10纳米级DRAM,并计划在今年实现第六代产品的量产,在确定了明年开发第七代产品的时间表后,三星最终选择了VCT DRAM作为第八代产品的开发方向。

SK海力士自然不会在新一轮技术竞赛中落后,该公司采用垂直栅极(VG)技术。去年在“VLSI 2024”大会上展示了5层堆叠3D DRAM原型,并宣布实现了56.1%的良率。

其研究论文,指出实验中的3D DRAM显示出与目前使用的2D DRAM相似的特性,这是海力士首次披露其3D DRAM开发的具体数据和运行特性。此外,海力士还在研究将IGZO材料应用于3D DRAM,以解决带宽和延迟方面的挑战。IGZO是由铟、镓、氧化锌组成的金属氧化物材料,大致分为非晶质IGZO和晶化IGZO。

美光在2019年就开始了3D DRAM的研究工作。截止2022年8月,美光已获得了30多项3D DRAM专利。相比之下,美光专利数量是三星和SK海力士这两家韩国芯片制造商的两三倍。美光于2023年末在IEEE IEDM会议上披露了其32Gb 3D NVDRAM(非易失性DRAM)研发成果。不过根据外媒Blocks & Files从两位受采访的行业分析师处得到的消息,这一突破性的新型内存基本不可能走向商业化量产道路,但其展现的技术进展有望出现在未来内存产品之中。