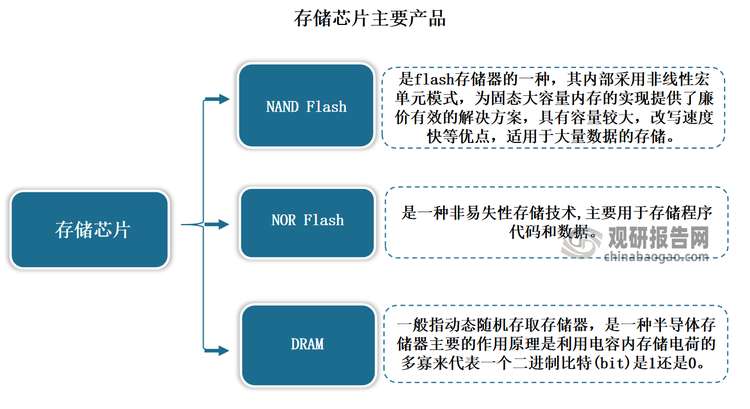

存储芯片又称半导体存储器,是嵌入式系统芯片的概念在存储行业的具体应用。无论是系统芯片还是存储芯片,都是通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。目前存储芯片产品主要有NAND Flash、NOR Flash、DRAM这三类。

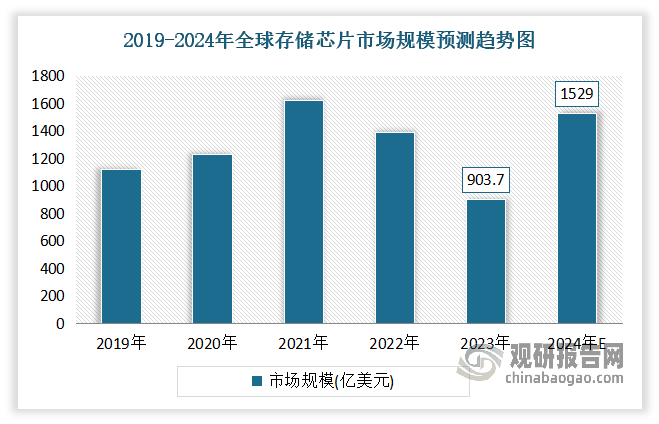

存储是IT基础设施的重要组成部分,是数字经济的底座。近年受益于PC、服务器、手机等下游需求驱动,全球数据存储芯片市场规模快速扩张。2019-2023年全球存储芯片市场规模整体波动较大。2023年全球存储芯片市场规模约为903.7亿美元,同比下降35%。预计2024年随着AI算力需求的提升,全球存储芯片市场规模将快速增长,将恢复增长至1529亿美元。

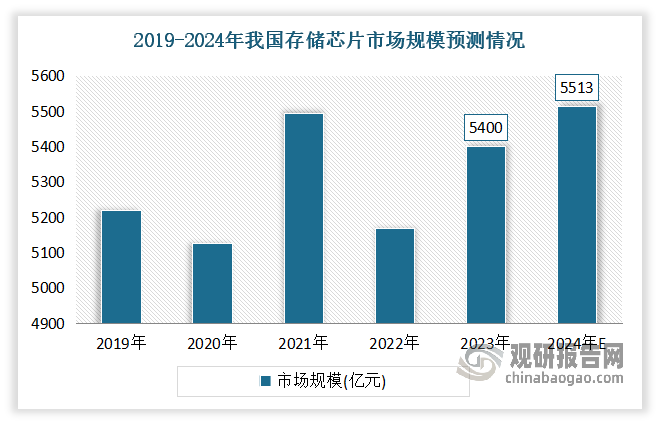

近年我国存储芯片市场规模总体呈现出增长趋势。虽然2022年受消费电子市场需求疲软等因素影响,存储芯片行业进入下行周期。但进入2023年受新一轮人工智能浪潮爆发,由AI服务器带来新增量需求,市场规模恢复到了5400亿左右。预计2024年我国存储芯片市场规模将恢复增长至5513亿元。

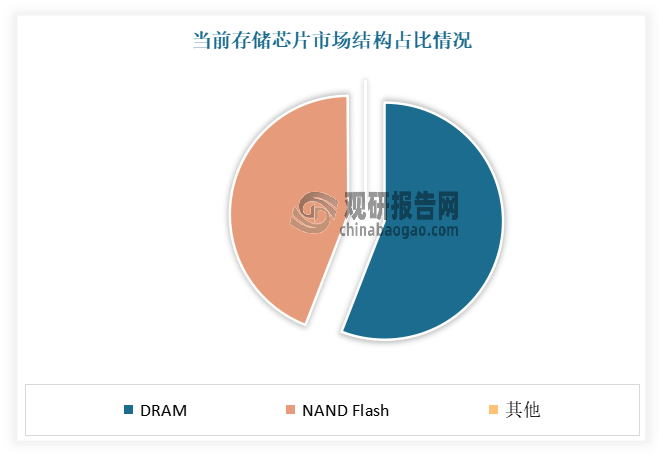

从细分市场来看,DRAM和NAND Flash这两种存储技术各自占据了市场的重要份额,共同构成了存储芯片行业的基石。其中DRAM作为市场规模的佼佼者,其市场占比高达约55.9%。NAND Flash是一种非易失性存储器,即使在断电的情况下,也能够长期保存数据,市场占比约为44.0%。

近年随着芯片相关技术的进步,存储芯片下游产品容量需求快速提升。同时新兴应用市场也在不断被开辟,带动了市场需求增长,使得市场整体是呈现出高成长特性。

具体来看:一方面存储芯片在智能手机、服务器、PC等领域的应用需求持续增长。以智能手机为例,智能手机是具有独立的操作系统,独立的运行空间,可以由用户自行安装软件、游戏、导航等第三方服务商提供的设备,并可以通过移动通讯网络来实现无线网络接入的手机类型的总称。简单的说,智能手机就是一部像电脑一样可以安装和删除软件的手机。

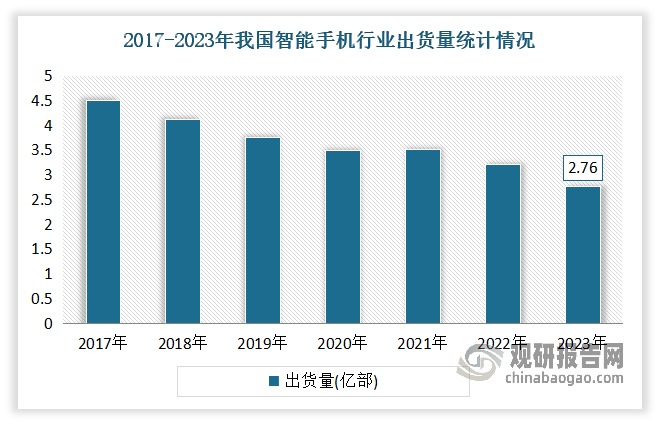

虽然自2016年以来由于经济下行、市场趋近饱和等因素,我国智能手机行业表现不景气,出货量逐渐跌落,已然进入衰退期。但销量规模依然庞大。而且市场上各类高性价比的手机不断涌现及消费者换机需求逐渐减弱,我国智能手机市场进入存量替换阶。根据数据显示,国内智能手机行业销量由2011年0.95亿台增长至2023年2.76亿台,2011-2023年CAGR为9.3%,但与2022年相比有所下降。

伴随移动互联网发展,更多应用软件在智能手机上运行,为保证手机流畅运转,对手机内存需求也从4BG不断增加,直至8GB乃至更高。同时相机、应用处理器和显示器的进步刺激手机对视频、图像等多媒体应用的存储需求增长。根据Counterpoint数据,全球智能手机NAND闪存平均容量在2020年首次突破100GB大关。此外随着AI技术的不断突破,AI落地智能手机也成为未来智能手机的一个重要方向。而AI大模型在智能手机的应用,也对内存容量提出了更高的要求。需要运行图像生成AI的终端侧,约需12GB内存,而具备数字AI助手功能的设备,约需20GB内存。

因此随着智能手机用户换机周期的拉长和手机高端化的发展趋势,用户在购买时必将会更注重手机存储配置,因此单机容量提升将成为智能手机存储需求增长的主要推动力。

另一方面,随着人工智能技术的迅猛发展,尤其是AI服务器的市场需求大幅增长,为存储芯片行业带来了新的增长点。AI服务器是一种能够提供人工智能(AI)的数据服务器,它既可以用来支持本地应用程序和网页,也可以为云和本地服务器提供复杂的AI模型和服务。

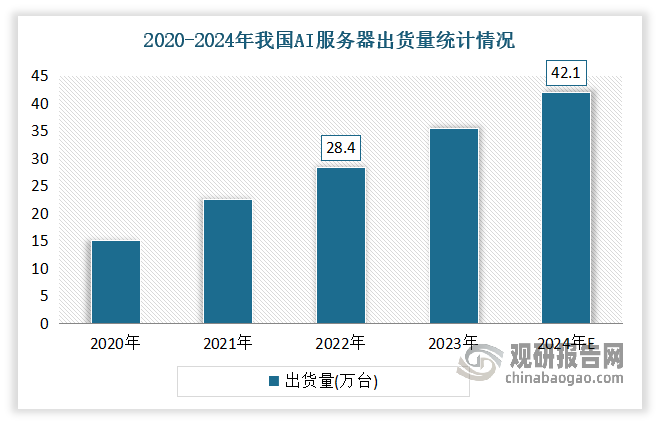

当前随着我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。数据显示,2022年我国AI服务器市场出货量约达28.4万台,同比增长约25.66%。预计2024年我国AI服务器市场出货量将达到42.1万台。

未来随着人工智能技术的快速发展和广泛应用,AI服务器作为支撑AI应用的重要基础设施,其市场需求也在不断攀升。同时金融、服务、制造、能源等行业对AI服务器的需求日益增加,推动了AI服务器市场需求的持续扩大。此外智算中心建设加速,带动AI服务器的需求增长。人工智能计算中心是以基于AI芯片、AI服务器等构建的人工智能计算机集群为基础,涵盖了基建基础设施(机房基建)、硬件基础设施和软件基础设施的完整系统,提供从底层芯片算力释放到顶层应用使能的人工智能全栈能力。目前全国有超过30个城市正在建设或提出建设智算中心,“十四五”期间,对智算中心的投资可带动AI核心产业增长约2.9-3.4倍,全国有望掀起智算中心建设及应用浪潮,预期将带动AI服务器的需求增长。

此外随着大模型的发展,大模型已经从传统模型的单模态走向多模态,包含文本、图片、音频、视频等信息,这种变化带来了指数级的数据增长,数据集规模从纯文本的TB级别增长至PB级别,并且对数据存储也提出更高的要求。ChatGPT等技术的崛起,对数据的获取、整理、训练提出了更高要求,从而也推动了存储芯片需求的增长。

总体来看,受益于 PC、服务器、智能手机等下游需求驱动,未来数据存储芯片市场规模将快速扩张,且将在 5G、AI 以及汽车智能化的驱动下步入下一轮成长周期。长远来看,随着算力需求的不断提升,HBM芯片有望成为推动存储芯片市场复苏的主要力量,进一步推动行业市场的逐步复苏。

存储芯片行业属于技术、资金双密集产业,产品设计周期长、工艺复杂、资金投入高,对企业研发能力、技术经验积累、资金实力均有较高的要求。因此行业内从事相关产品研发、生产的企业数量稀少,参与主体主要以规模较大和资金实力雄厚的厂商为主,行业市场集中度高。

全球市场:目前存储芯片市场高度集中。其中DRAM作为存储器第一大产品,三星、海力士、美光垄断了全球96.5%的市场份额,行业集中度高,寡头明显;NAND领域,竞争格局相对DRAM领域较分散,三星、铠侠、SK海力士、西部数据、美光合计占据95.5%的市场份额。而我国虽然是全球最主要的存储芯片消费市场,但由于产业起步较晚,市场占有率仍相对较低,国产替代空间广阔。

中国市场:我国存储芯片主要由国外存储芯片巨头领导,国内厂商奋力追赶。目前我国存储芯片已出现了长江存储、长鑫存储、福建晋华等一批优秀企业,并已在部分领域实现突破,逐步缩小与国外原厂的差距。

长江存储凭借着南京新存储芯片基地的高产能以及技术经验的积累,实现了多项里程碑。自32层NAND Flash量产,到64层再到128层NAND Flash的商用,长江存储逐步提升其在全球存储芯片市场中的地位,而在2022年8月,其更是发布了领先业界的232层3D NAND结构。市场份额也随之提升,从2017年的零增长至2022年的4%,且提出了在2023年达到6%市场份额的目标,长期目标更是雄心勃勃地瞄准了20%。长江存储一度成为了中国存储芯片的希望,它代表着国产存储芯片的最先进工艺。

长鑫存储在DRAM领域取得进展,不仅量产了基于19nm工艺的DDR4芯片,还签署了专利许可协议,获取了大量DRAM技术专利,确保了其产品能够进入国际市场。

福建晋华在起步时期就被美光以“涉嫌侵害公司机密”诉诸法庭,导致福建晋华陷入知识产权纠纷,最终错失发展机会,沦为中低端芯片代工厂。

虽然近年我国本土领先企业经过不断的努力,在存储芯片的设计、制造与销售方面都有所作为。但企业竞争力仍不强。有相关资料显示,2023年第四季度,在全球NAND市场中,前五大厂商的市场份额高达94.2%,长江存储份额为Others;全球前五大DRAM厂商市场份额为98.9%,长鑫存储被归类于“Others”。

目前我国存储芯片需求却仍须依赖海外进口来满足,进口额高达近千亿美元,且价格持续攀升。根据统计数据,2023年我国存储芯片进口额约为900亿美元,占总进口额的26%。随着存储芯片价格的不断上涨,预计到2024年我国存储芯片进口额将再增加450亿美元,达到惊人的1350亿美元,相当于人民币9780亿元,接近万亿。

根据分析,造成我国存储芯片如此依赖进口的原因,主要是美国、日本和荷兰的半导体设备出口限制政策严重影响了中国企业获取关键设备的渠道,特别是光刻机、刻蚀机等。例如长江存储虽然投入巨资消化了海外技术,但其生产线%的海外设备,这直接受制于人。因缺少设备,新的生产线年第四季度,全球NAND市场前五大厂商的市场份额已占到94.2%,长江存储的份PG电子官网额几乎微不足道,而长鑫存储也仅能在Others分类下寻找自己的位置。

解决这一难题的关键在于自主研发和国产化。对此我国存储芯片相关制造商必须加大技术研发、人才引进、保留及利用并推动产业升级。此外在半导体核心设备,尤其是光刻机研发方面的努力就显得尤为关键。光刻机作为当今工业中最精密的设备之一,不是凭空就能研发成功的,它需要国家层面的集中力量和资源。此外下游应用企业及消费者也应更多地采用国产芯片,从而驱动国产技术的升级和迭代。

未来我国存储芯片国产替代有着广阔的空间。一方面作为全球最大的消费类电子市场,我国拥有庞大的消费群体和旺盛的消费需求,吸引了全球集成电路产业向中国市场转移。另一方面同时国家产业政策的支持和高端人才的聚集,为我国存储芯片行业积累了自主知识产权和核心技术,为国产替代提供了坚实的产业基础。总体上,我国企业正在存储芯片领域努力提高自主可控水平,提高我国相关产业链安全,并逐步在国际竞争中展现出越来越强的竞争力。而国产替代的加速推进,不仅提升了国内存储芯片的自给率,也为行业带来了新的发展机遇,推动了行业的整体进步。(WW)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国存储芯片行业现状深度分析与发展前景预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2024年1-11月我国十种有色金属产量同比增长4.4% 其中新疆产量为860.9万吨 占比11.9%

2024年1-11月我国烧碱产量约为3980.5万吨 同比增长5.9% 其中山东省产量占比27.7%

2024年11月我国乳制品产量同比下降4.1% 1-11月累计产量同比下降2.4%

2024年11月我国铅产量同比下降4.6% 1-11月累计产量同比下降5.6%

2024年1-11月我国原盐进口量同比增长53% 出口量同比减少16.5%

2024年1-11月我国水路旅客周转量同比增长1.9% 货物周转量同比增长8.7%

2024年1-11月我国客运量统计:旅客运输量同比增长9% 旅客周转量同比增长14.3%

2024年1-11月我国货运量统计:货物运输量同比增长3.5% 货物周转量同比增长5.4%

2024年1-11月我国公路旅客周转量同比增长8.5% 货物周转量同比增长3.3%

2024年1-11月全国港口货物吞吐量同比增长3.4% 外贸货物吞吐量同比增长7.3%

我国乙肝药物行业分析:发病人数超90万例 多家企业聚集siRNA、ASO研发路线

我国智能文字识别行业高速增长 扫描全能王APP保持领先 B端形成差异化竞争

控烟背景下我国烟标行业发展面临挑战 市场竞争加剧 部分企业开始缩减相关业务

我国抗体偶联药物(ADC)行业市场将爆增! 本土企业已成全球研发核心力量

我国儿童医疗行业供需失衡明显 机遇挑战并存 市场暂无强有力头部品牌跑出

中国电动自行车行业现状深度分析与发展前景研究报告(2024-2031年)

中国智慧气象行业发展趋势分析与未来前景研究报告(2024-2031年)

中国光学材料行业发展现状分析与投资前景预测报告(2024-2031年)

中国生物降解塑料行业现状深度分析与投资前景预测报告(2024-2031年)

中国传感设备行业发展趋势研究与未来投资分析报告(2024-2031年)

中国四足机器人行业发展深度分析与投资前景研究报告(2024-2031年)

中国非临床安全性评价行业发展深度研究与投资前景分析报告(2024-2031年)

中国充电桩行业现状深度研究与投资前景分析报告(2024-2031年)

非临床安全性评价行业与新药研发相辅相成 国内市场将升级发展 强者恒强格局明显

CGM在II型糖尿病中渗透率较高 美国专利数量遥遥领先 中国厂商出海“掘金”

政策助力我国智能物流装备行业持续发展 目前市场渗透率不足30% 未来提升空间大

多重利好因素驱动我国码垛机器人市场规模持续增长 但行业发展仍面临诸多挑战

我国土地流转行业分析:供应限制扩面 成交均价下行 房企新增拿地意愿待提振

中国半导体三级管行业发展趋势调研与未来前景研究报告(2024-2031年)

中国MOSFET行业发展趋势研究与未来投资分析报告(2024-2031年)

中国半导体存储器行业发展深度调研与投资前景分析报告(2024-2031年)

中国半导体用高纯度双氧水行业发展深度调研与未来投资研究报告(2024-2031年)

中国半导体工业用显微镜行业发展深度研究与未来前景预测报告(2024-2031年)

中国半导体整流设备行业发展趋势调研与投资前景研究报告(2024-2031年)