半导体市场持续承压之际,大摩认为,AI芯片的前景光明坦途,而存储器则需要更多时间等待市场的复苏。

18日,摩根士丹利分析师Charlie Chan发布最新研报,明确表示看好AI芯片相关公司,尤其是台积电等先进制程晶圆代工厂,而对存储器相关公司持更为谨慎的态度,如韩国半导体巨头海力士。

大摩指出,AI是推动逻辑芯片增长的关键因素,后者与存储器周期已出现明显脱钩趋势。随着AI技术的不断发展,AI半导体公司有望在未来经济周期中表现优异。

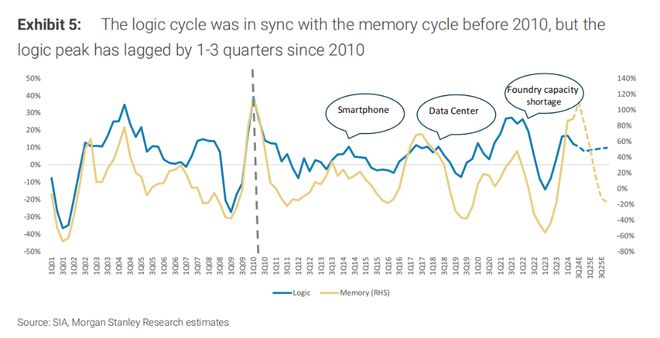

大摩首先指出,历史上逻辑芯片与存储器的市场周期往往是同步的,但当前两者正逐渐出现周期上的分离。逻辑芯片(如AI芯片)的需求受到AI技术快速发展的推动,而存储器市场(如DRAM)则因供需失衡,处于相对疲软的状态。

这次的结构性增长无疑来自AI——AI半导体供应链公司的收入增长势头依然强劲,而非人工智能公司仅出现温和复苏。

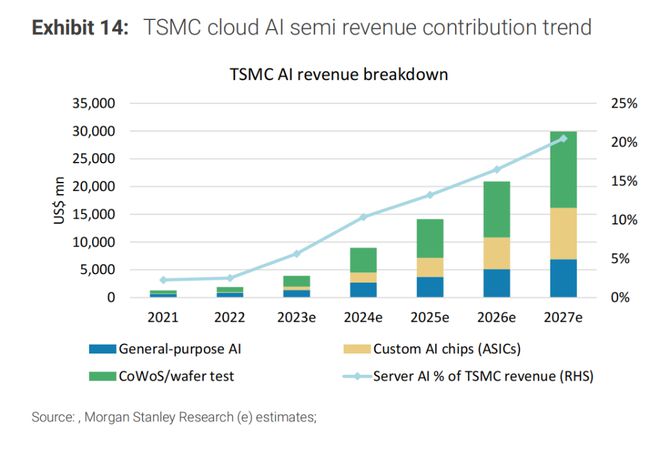

受益于AI技术的爆发性增长,台积电这样的先进制程晶圆代工厂受库存周期表现优异,市场需求强劲。大摩继续给予台积电“超配”评级,认为其强劲的AI芯片订单和先进制程优势,将使其在未来数年中持续增长。

随着台积电将GPU和ASIC的人工智能芯片CoWoS产能翻番,人工智能半导体供应链收入增长将在2025年和2026年保持强劲。预计未来五年收入年均增长15%-20%。

具体来看,逻辑芯片库存天数在2024年第2季度继续下降,表明市场需求逐步回升。尤其是AI相关芯片,得益于AI技术对各行业的深度渗透,成为拉动整个行业增长的关键驱动力。

我们仍预计具有 AI 长期趋势的逻辑半导体公司(如台积电)将克服周期性趋势,因为EPS估计修订幅度仍呈上升趋势。

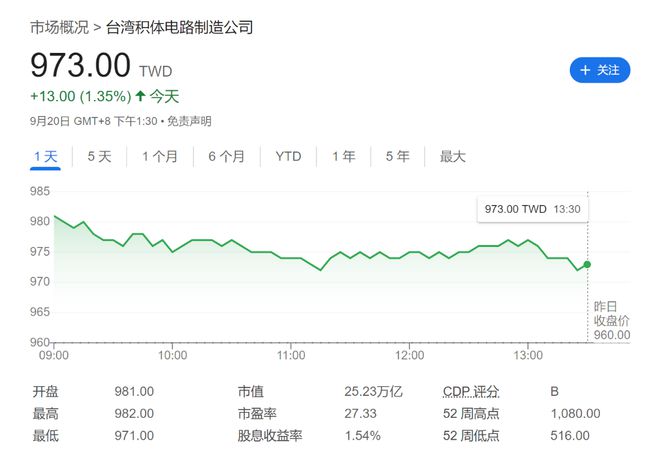

大摩表示,台积电在AI芯片领域的布局不仅可以帮助维持其PG电子平台收入增长,还可以在接下来几个季度进入内存和逻辑半导体的潜在下行周期时提供股价保护。预计未来台积电目标价为1220新台币每股,目前该股股价为973新台币,涨幅约为25%。

摩根士丹利指出,存储器行业正受到供过于求和价格下滑的影响,特别是DRAM市场涌入了更多竞争对手,行业竞争激烈,进入了下行周期。

大摩特别提到,SK海力士等存储器公司将承受更大压力,前景不容乐观。大摩对存储器巨头SK海力士持“低配”评级,认为其业绩增长将受到中国和三星的竞争挤压。

最后,研报展望了未来几年的半导体市场趋势。大摩认为,AI芯片的增长势头将帮助逻辑芯片公司突破周期限制,而存储器行业则需要更长时间的调整。

展望未来,我们认为领先的芯片代工供应商台积电可以在未来四个季度保持平均26%的强劲收入增长。其他公司可能会遭遇增长减速;我们预计同期平均同比增长仅为2%。

在前日发布的研报中,大摩“腰斩”SK海力士目标价,从26万韩元直接下调至12万韩元。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

上海青浦惊现龙卷风!气象台最新回应!粉紫色的天空你拍到了吗?今夜局部仍有大到暴雨

莫言:当我看到一个女人手上没有手镯、手链,脖子上没有项链,我能确定她在这3个方面是非常“特别”的女人

OpenAI最新一轮融资将完成,获超额认购,要求投资者至少投2.5亿美元

Shams:恩比德3年1.93亿顶薪续约!目前合同总额5年3.01亿!