4月14日,中银证券发布研报指出,澜起科技(688008.SH)凭借行业复苏与新品突破,2024年多项财务指标创历史新高,且2025年一季度业绩预计持续高增。展望2025年,公司DDR5内存接口芯片渗透率有望加速提升,同时高性能运力芯片开启增长新引擎,维持“买入”评级。

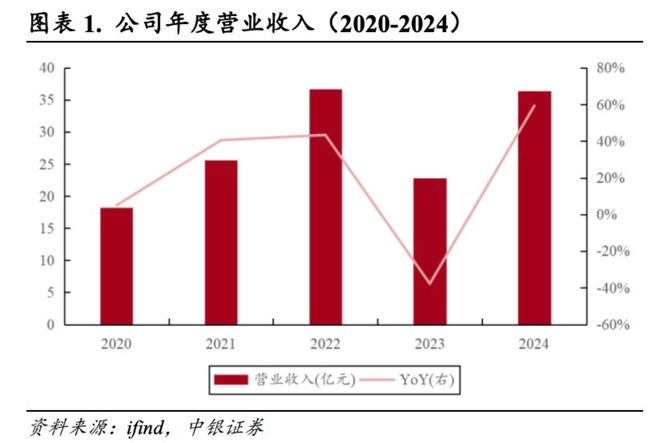

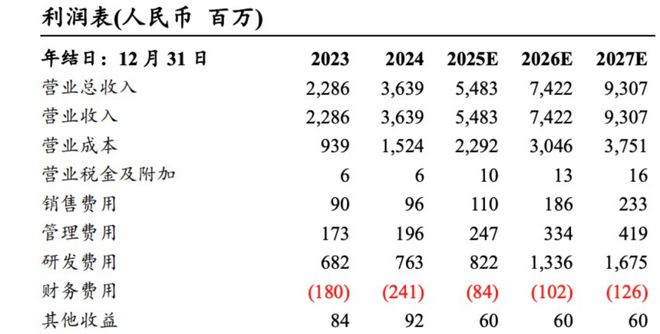

2024年,澜起科技实现营业收入36.39亿元,同比增长59.2%,远超2023年的低迷表现;归母净利润14.12亿元,同比大幅增长213.1%,扣非归母净利润12.48亿元,同比增长237.44%,盈利水平显著提升。这主要得益于DDR5内存接口芯片的放量及高性能新品的突破,推动营收与利润率双升。

从季度表现看,澜起科技2024年第四季度营收10.68亿元,同比增长40.43%,环比增长17.9%;归母净利润4.34亿元,同比增长99.72%,环比增长12.67%,展现出强劲的季度增长韧性。2025年一季度,公司预计营收达12.22亿元,同比增长65.78%;归母净利润5.10-5.50亿元,同比增幅128.28%-146.19%,扣非归母净利润4.85-5.25亿元,同比增长120.82%-139.03%,实现连续八个季度环比增PG电子平台长,行业景气度与公司竞争力双重提升。

作为全球内存接口芯片领军者,澜起科技深度受益于DDR5替代DDR4的行业趋势。2024年,公司DDR5内存接口芯片出货量超过DDR4。2025年一季度,受益于AI服务器需求爆发,DDR5渗透率进一步提升,相关芯片出货量显著增长,推动内存接口及模组配套芯片收入大幅增长。

在DDR5子代产品迭代中,公司第二子代RCD芯片24年出货占比已超越第一子代,第三子代于2024年第四季度开始规模出货,第五子代芯片已向客户送样,形成“研发-送样-量产”的良性技术迭代周期。公司2024年互连类芯片产品线%,维持行业领先水平,凸显技术优势与市场地位。

除传统优势领域,澜起科技在高速互联芯片领域突破在即。2024年,公司三款高性能运力芯片(PCIeRetimer、MRCD/MDB及CKD)合计销售收入约4.22亿元,较上年增长8倍,成为新的业绩增长点;2025年一季度预计该业务收入1.35亿元,同比增长155%,增速超行业平均水平。

高性能运力芯片主要应用于数据中心高速数据传输,直接受益于AI算力需求爆发。随着全球AI服务器部署加速,PCIeRetimer等产品作为提升数据传输效率的关键组件,市场需求有望持续扩大。该业务的突破标志着公司从单一内存接口芯片向全互联设计平台转型,第二成长曲线

·存储市场周期波动:全球存储芯片市场受宏观经济影响较大,若周期下行可能拖累DDR5需求;