2.集微咨询发布《集微·国联安全球半导体景气度指数月度报告(2024年6月)》

近年来,全球地缘政治、国际贸易环境发生了深刻变化。中美在科技方面的竞争聚焦于半导体行业,受益于国产替代的宏伟前景、国家的鼓励政策和巨大的国内市场需求,资本涌入半导体企业。在经历了野蛮生长、百花齐放后,行业发展逐渐理性,然而真正优质的项目依然备受热捧,投资潜力巨大。投资机构不断积蓄内力的同时更加专注在细分领域寻找各自的机会。

为揭示最全面、最前沿、最详细、最权威的产业投资方向,中国半导体投资联盟、集微咨询(JW Insights)重磅发布《中国半导体股权投资月刊(2024年6月)》,立足于中国半导体股权投资市场的时代背景,结合国内半导体投资事件的行为脉络,深度解析国内半导体投资市场发展的领域、赛道及区域分布变化,并提炼出重点融资事件的市场主体特点,最后展示了中国半导体投资的全景清单。

近年来,随着人工智能、智能网联汽车、5G、云计算、数据中心等新兴市场的不断发展,全球半导体行业市场规模整体呈现增长趋势。从全球半导体市场的角度来看,市场增速正在由疾转缓。

美国半导体行业协会(SIA)发布声明称,随着人工智能(AI)需求的激增和汽车芯片的稳步增长,将有助于推动PG电子网站今年全球芯片销售的反弹,相较于2023年下降8.2%的基准、预计2024年全球芯片销售额将增长13.1%。数据显示,得益于生成式 AI 应用的蓬勃发展,今年5月全球半导体销售额达491亿美元,比2023年5月的412亿美元大涨19.3%,相比今年4月的475亿美元增长4.1%。

从今年5月全球半导体销售额的各区域表现来看,美洲市场表现最突出,较去年同期大涨43.6%;中国大陆同比增长24.2%、日本市场同比下滑5.8%、欧洲市场同比下滑9.6%、亚太/所有其他地区同比增长13.8%。

全球集成电路市场规模持续扩大,呈现高度景气的状态的驱动因素主要为下游应用市场的蓬勃发展,例如,智能手机&5G手机、笔记本电脑市、汽车&新能源汽车、数据中心服务器等。集微咨询预计,虽然全球增速放缓,汽车&新能源汽车仍将是下一轮高速发展的风口。

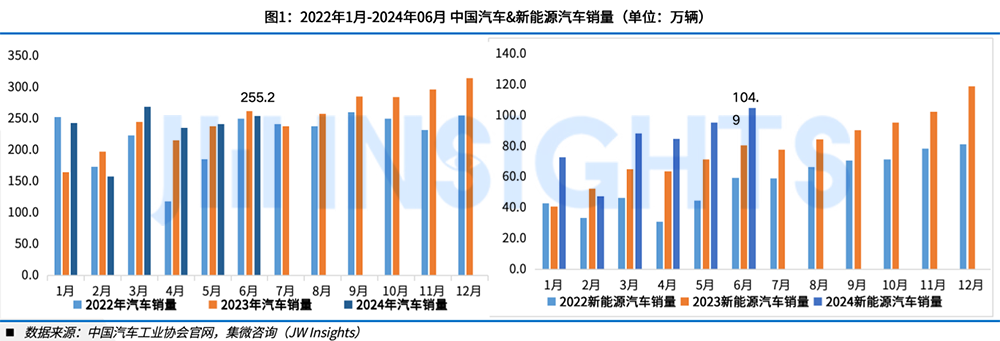

2024年6月,汽车产销分别完成250.7万辆和255.2万辆,环比分别增长5.7%和5.6%,同比分别下降2.1%和2.7%。6月,新能源汽车产销分别完成100.3万辆和104.9万辆,环比分别增长6.7%和9.8%,同比分别增长28.1%和30.1%,市场占有率达到41.1%。1-6月,新能源汽车产销累计完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%,进一步提升。

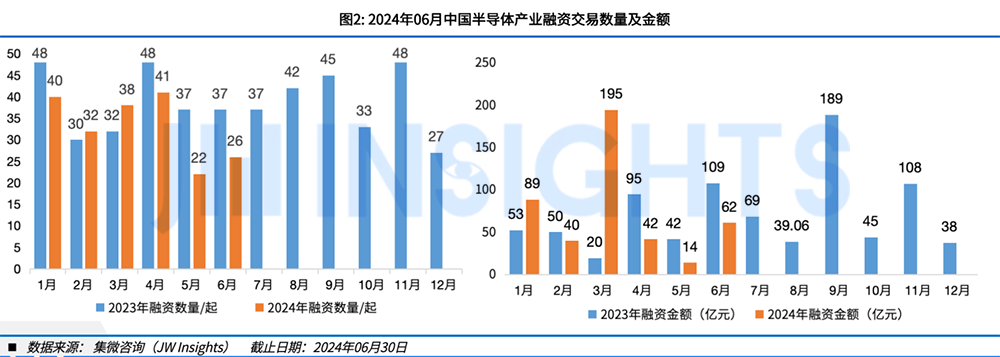

据集微咨询统计,2024年06月,中国半导体产业融资事件共计26起,同比-30%,环比+18%。2024年06月估算涉及总金额62亿元,同比-43%,环比+334%;估算6月平均单笔交易金额约2.37亿元。

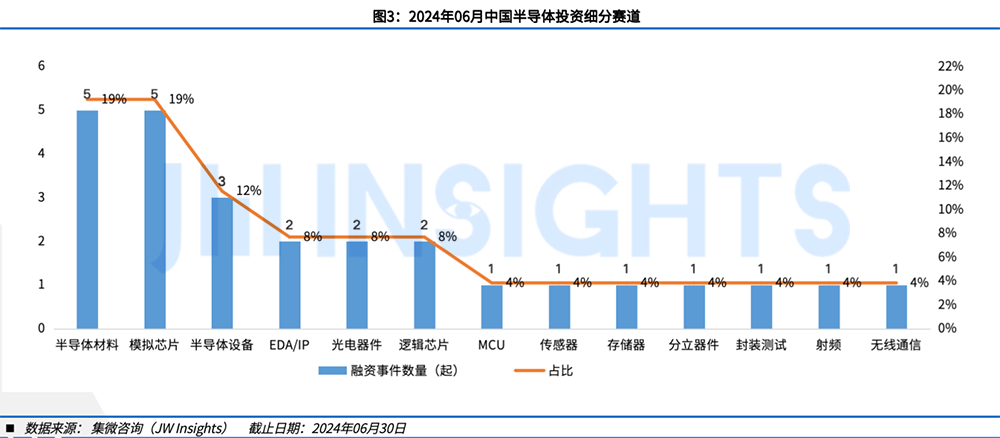

从行业分布来看,IC设计类、半导体材料与半导体设备位列三甲。2024年06月中国IC设计发生融资事件11起,分别占比42%。

2024年06月中国半导体投资细分赛道中,半导体材料、模拟芯片赛道关注度较高,共发生10起融资事件,占比38%。

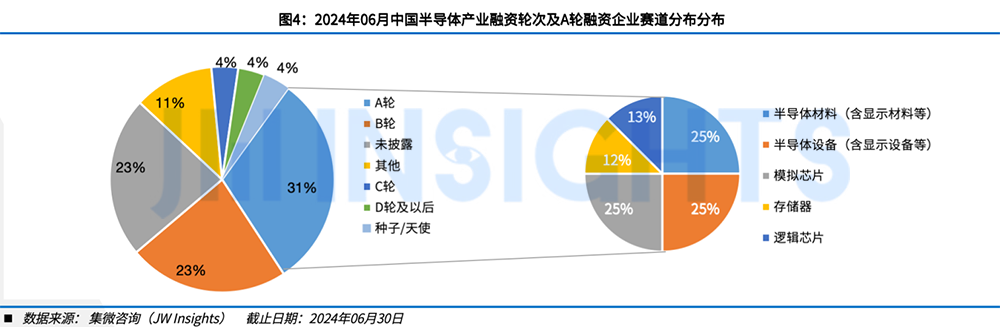

2024年06月融资事件中,A轮8家,占比31%。在A轮融资中,半导体材料企业占比最高,共2家企业、占比约25%。

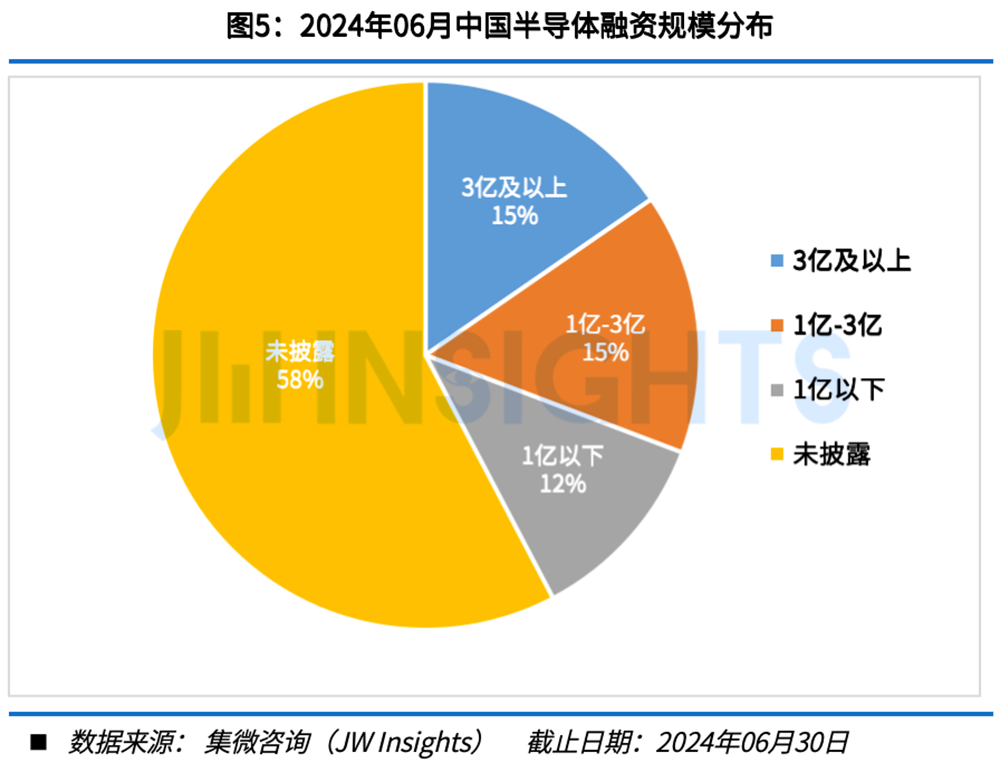

据集微咨询统计,2024年06月中国半导体融资事件中,公开披露金额事件共计11起,未披露金额事件15起。其中,1亿及以下区间共计3起,占比12%;1-3亿区间共计4起,占比15%;3亿及以上区间共计4起,占比15%。

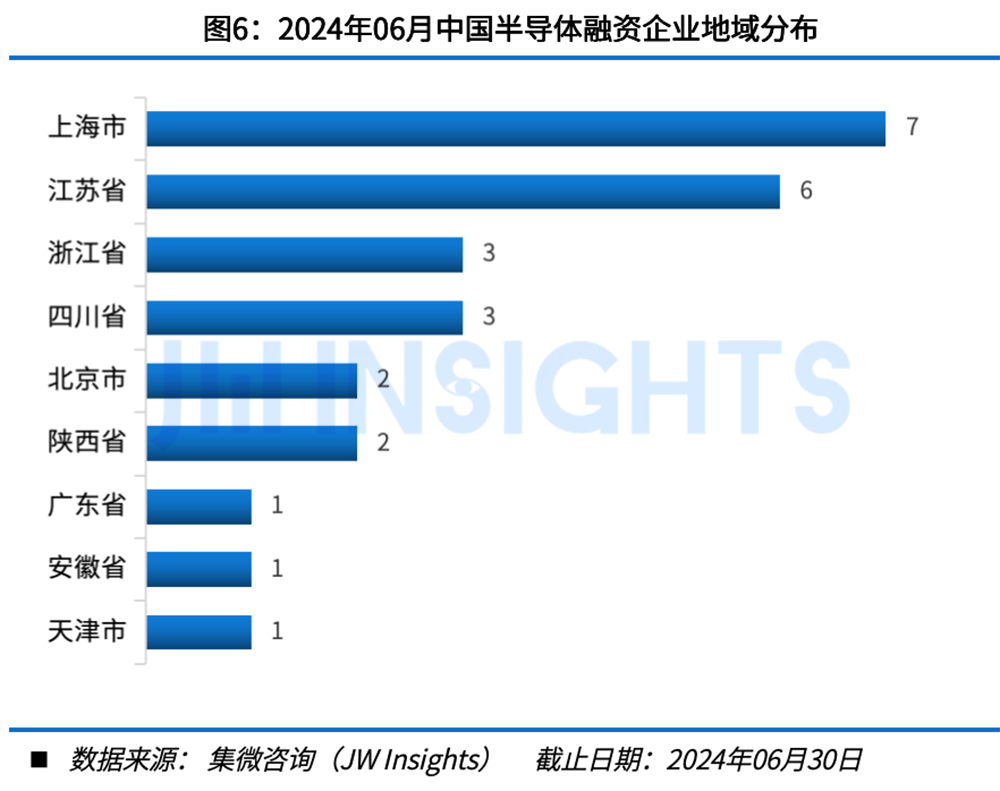

2024年06月中国半导体融资企业地域主要分布在上海市(7)、江苏省(6)等,共计占融资企业百分比50%。

此外,《中国半导体股权投资月刊(2024年6月)》还介绍了智能手机&5G手机、笔记本电脑和数据中心服务器等市场发展概况和2024年6月中国半导体投融资事件宏观分析、细分领域分析、融资企业特征分析,并详细阐述了投资热点事件。

中国半导体产业高速发展大潮势不可挡,科创板和创业板红利期尚在,其中也必然蕴含着巨大的机遇。《中国半导体股权投资月刊》也将提供最全面、最前沿、最详细、最权威的股权投资信息,帮助读者掌握行业信息,抓住投资机会。

目前,《中国半导体股权投资月刊》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

2.集微咨询发布《集微·国联安全球半导体景气度指数月度报告(2024年6月)》

由于半导体行业具有周期性强、产业链条长、行情波动大、投资难度高等特点,投资者往往很难把握住赚钱机会;跟踪、分析行业波动,对于半导体行业投资至关重要。集微咨询(JW Insights)携手A股场内规模最大的半导体ETF(512480)的掌舵人国联安基金,发挥半导体投资和产业研究的互补优势,共同发布“集微·国联安全球半导体景气度指数”。

“集微·国联安全球半导体景气度指数”,旨在打造反映“全球+中国”“基本面+情绪面”的一系列半导体行业景气度指标,赋予半导体行业投资者/从业者对于市场热度、行业趋势判断的衡量工具,搭建半导体行业景气度交流与服务平台,填补该领域空白。

“集微·国联安全球半导体景气度指数”涵盖:全球/中国半导体市场销售额、各细分产品销售额、存储器价格、分销商库存/价格数据、终端产品销量、中国半导体产量/进出口数据、半导体上市公司月度/季度业绩,以及集微咨询(JW Insights)调研数据等10余个大类。

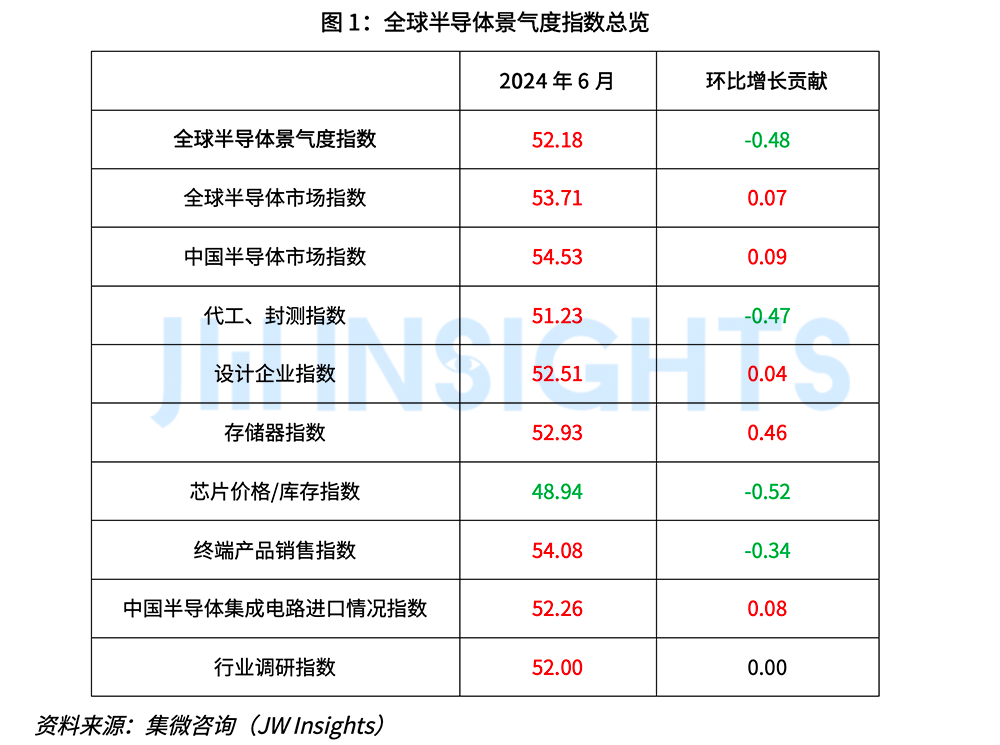

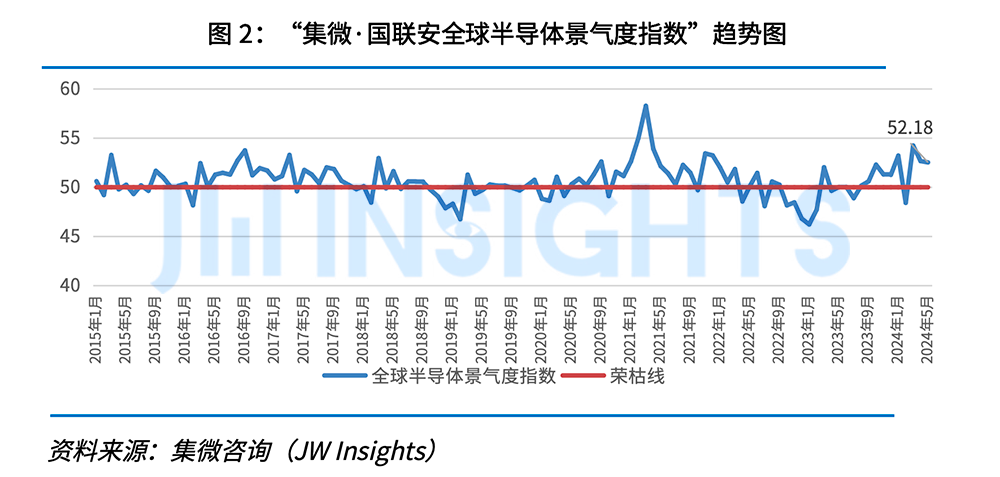

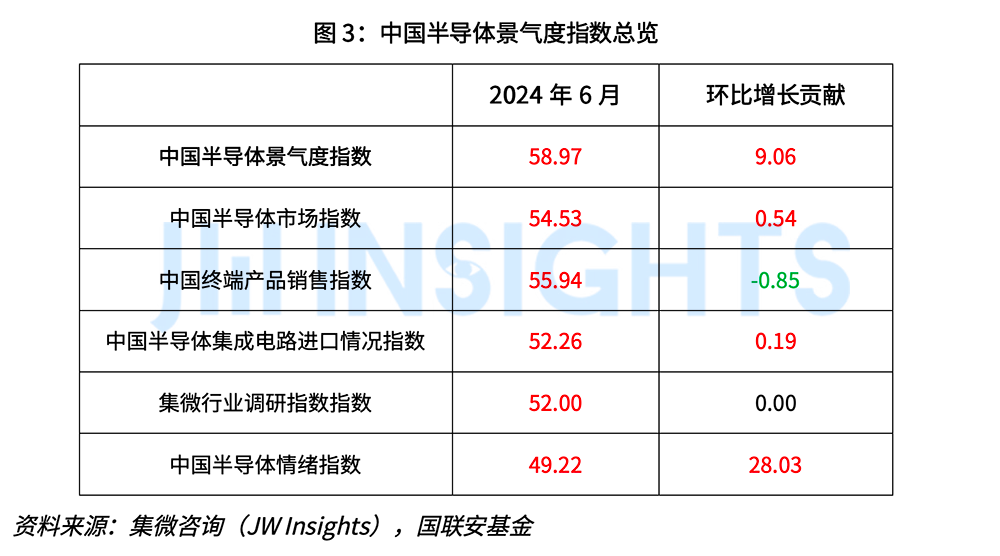

根据《集微·国联安全球半导体景气度指数月度报告(2024年6月)》,2024年6月,“集微·国联安全球半导体景气度指数”为52.18,保持在荣枯线。

具体表现为:全球/中国半导体市场销售额屡创佳绩,已经连续七个月保持同比增长;存储器价格稳中增长,DXI指数环比大幅增长;中国存储部件进口金额环比大幅增长;台积电、联电等半导体代工企业营收环比增速大幅放缓甚至下降。

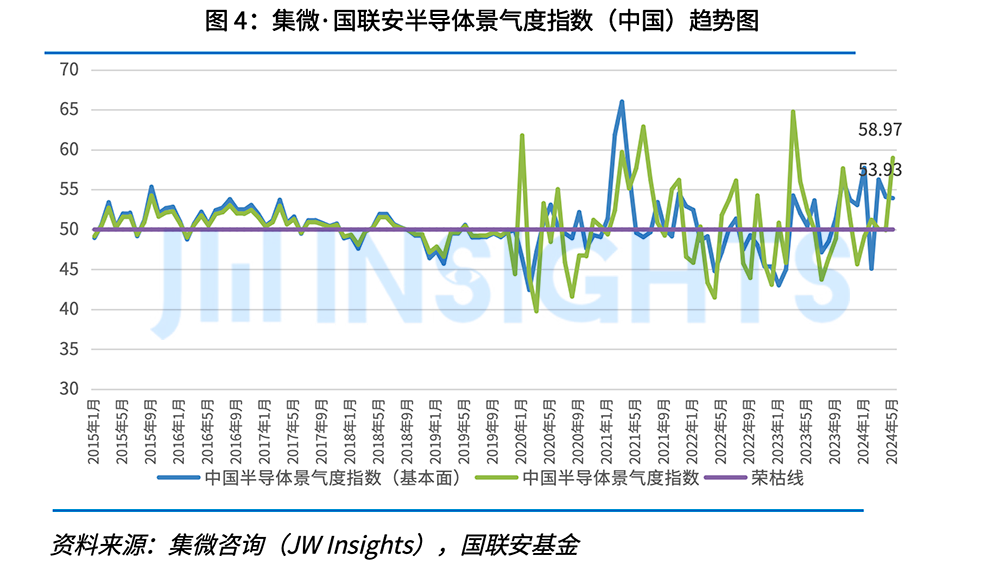

2024年6月,集微·国联安中国半导体景气度指数在半导体行业情绪指数的带动下,相比上月增长了9.06(修正后),达到58.97,重新攀升到荣枯线上方。

其中,就行业基本面而言,中国半导体市场景气度指数为53.93,相比上个月下降了0.13(修正后),主要是因为2024年5月中国半导体终端产品销售环比增长放缓。当前中国半导体市场情绪面指数开始高于行业基本面。

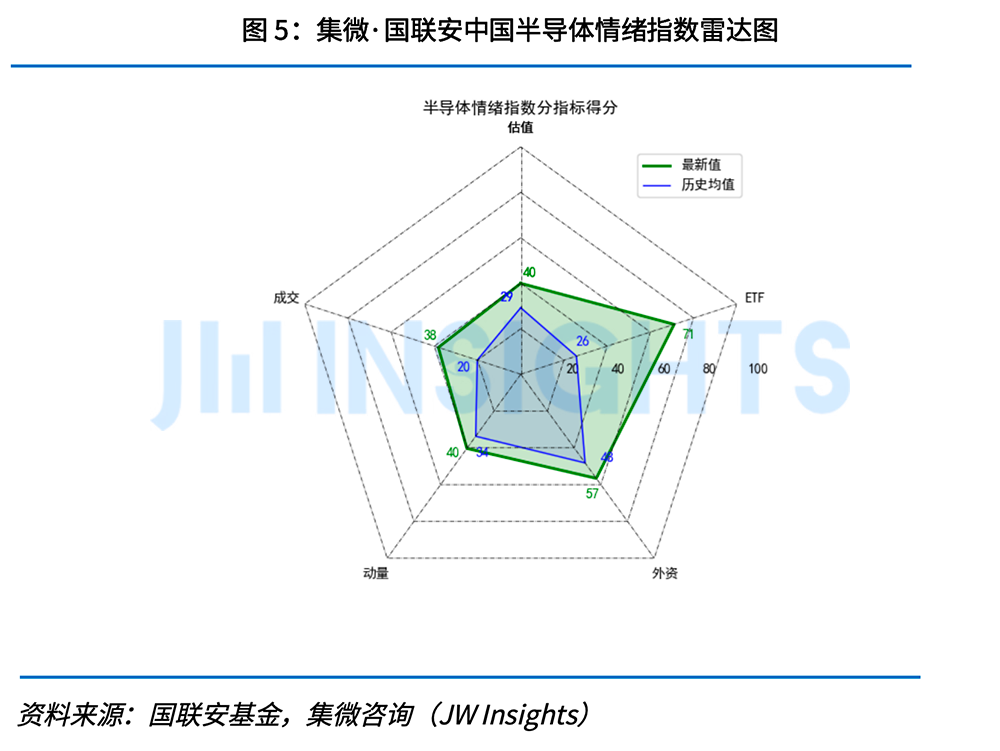

集微·国联安中国半导体情绪指数,由估值、成交、动量、外资、ETF规模五大类指标组成,在集微·国联安全球半导体景气度指数中所占权重为15%。

截至2024年6月20日,中证全指半导体指数H30184.CSI收于44681.09点,半导体情绪指数分值为49.22。处于情绪适中范围内,相比于上个月大幅增长28.03。

从估值面来看,当前半导体情绪指数估值分项得分为39.98。从资金面来看,半导体ETF短期规模变动得分为71.03;北向资金对半导体板块的相对看好程度得分为56.59。从交易面来看,半导体板块成交活跃度得分为38.17,动量分项得分为40.34。相较于历史均值而言,整体半导体板块情绪活跃度适中。

本半导体情绪指数,立足提供直观的市场热度、投资者情绪刻画工具*,情绪值在0-100区间内变动,其中0-20代表情绪低点,20-60代表情绪适中,60-100代表情绪过热。

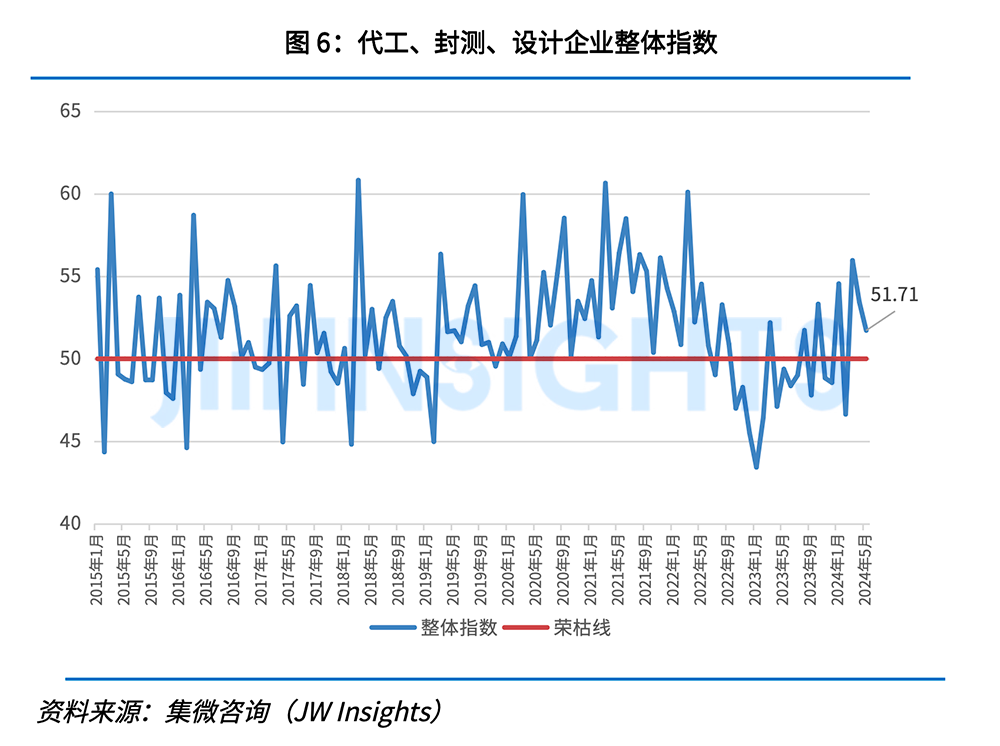

该部分主要分为半导体晶圆代工、封测企业月度营收和IC设计企业月度营收两部分。半导体晶圆代工以及封测企业经营数据,能够指引行业变化趋势,其中尤其是企业月度营收等高频数据,能够及时反映行业变化;在行业转入下行阶段,IC设计企业对行业的反映早于代工和封测企业。

2024年6月,全球半导体代工、封测业子指数为51.23,处于荣枯线年第二季度半导体代工、封测业子指数均保持在荣枯线上方。IC设计业子指数为52.51,位于荣枯线,设计企业营收表现较为稳定,连续三个月位于荣枯线月,代工、封测、设计企业整体指数为51.71,相比上月的53.43下降了1.71,主要是由于台积电营收环比增速放缓导致,但指数依然位于荣枯线上方。

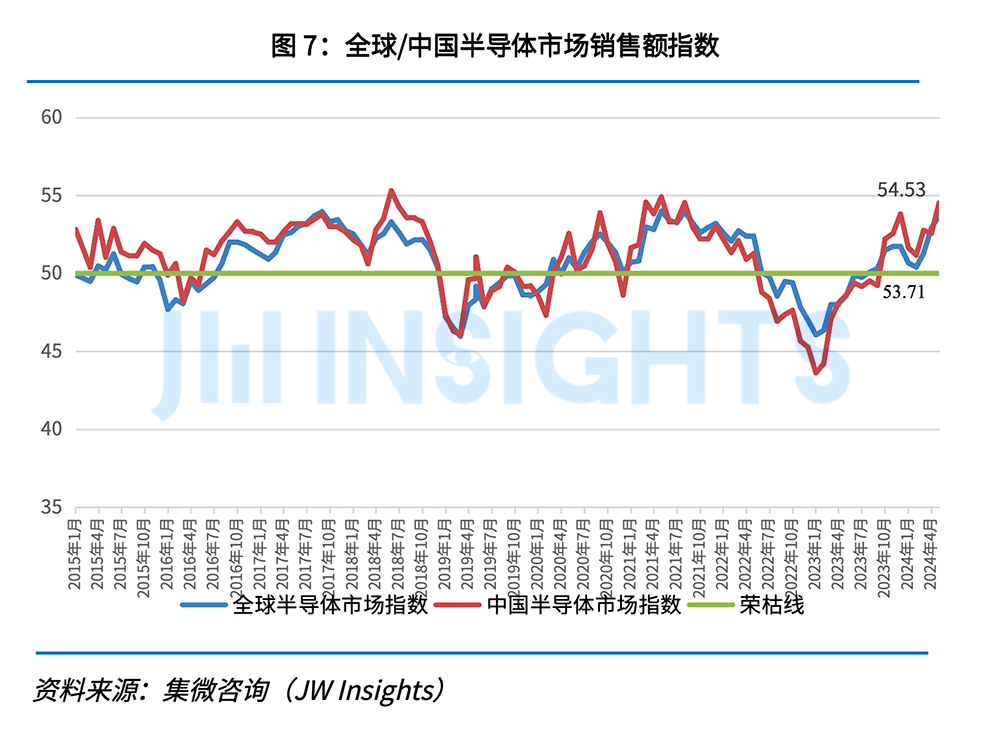

根据WSTS发布的最新的全球半导体行业销售额数据(2024年5月数据),全球半导体行业销售额为491.5亿美元,环比增长了4.11%,同比增长了20.64%,连续七个月保持同比增长。其中,中国半导体行业销售额为149.1亿美元,环比上月的142.0亿美元,增长5.0%,同比大幅增长了25.29%,也是连续七个月同比增长,而且同比增幅显著高于全球其他地区。

2024年6月全球及中国半导体市场销售额指数分别为53.71和54.53,均处于荣枯线上方,相比于上月,全球指数增长0.78,中国指数增长1.96。

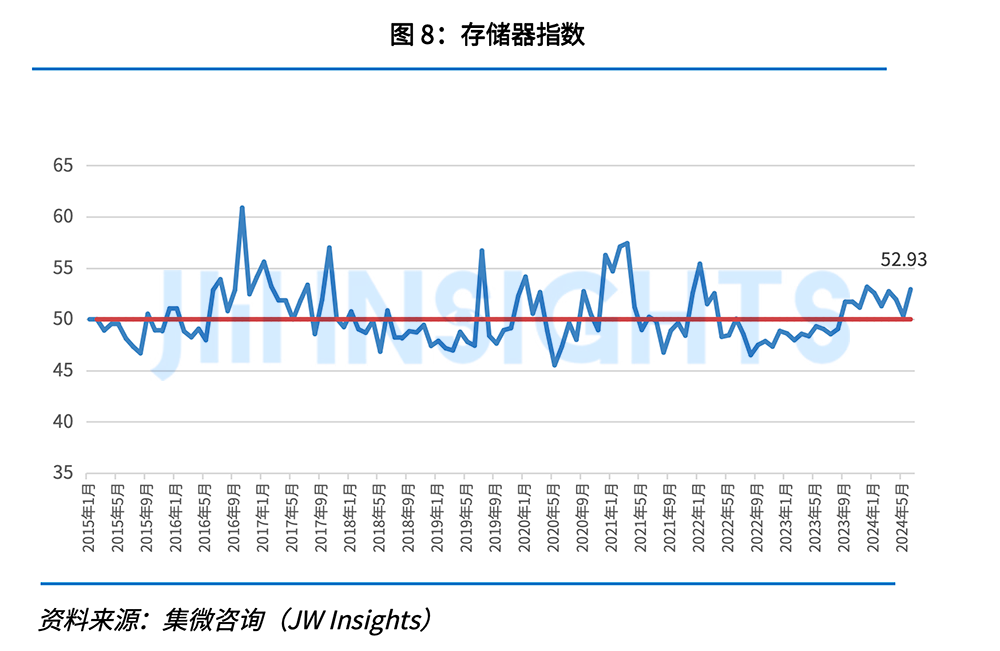

存储器行业在全球半导体市场中占比很大,约为30%左右,地位很重要。存储器价格的波动也是历年全球半导体市场规模起伏波动的重要因素,可以较好地反映半导体行业中短期库存周期的波动情况。

集微咨询分别跟踪DRAM和NAND Flash存储器价格。数据表明,占存储器市场份额更高的DRAM的价格自2021年4月开始处于下降趋势当中,目前处于低谷位置,但自2023年9月份以来,DRAM存储器价格整体呈现缓慢增长趋势,近期存储器价格略有回调,截止到2024年6月20日,DRAM现货平均价为0.972;NAND Flash价格目前较为平稳,NAND现货平均价为2.978。同时,DXI指数自2023年8月以来触底反弹,已经持续十个月呈现指数上涨趋势,2024年6月DXI指数为33929.15。

当前整体存储器价格及产值指数为52.93,相比于上个月增长2.61,已连续十个月稳步站在荣枯线上方。

此外,《集微·国联安全球半导体景气度指数月度报告(2024年6月)》还详细介绍了芯片价格、库存、交期指数;终端产品(智能手机、汽车)出货量/销量;半导体设备;中国半导体集成电路进口金额(集成电路、存储器、设备);2024年6月份全球半导体上市公司业绩披露及指引等几大类调研数据。

集微·国联安全球半导体景气度指数,将持续跟踪与分析:全球和中国半导体市场销售额、半导体市场情绪/交易数据、各细分产品销售额、出货量以及终端数据、主要产品价格数据、分销商库存/价格数据、中国半导体产量/进出口数据、半导体上市公司月度/季度业绩,以及线下产业调研数据等多维度数据信息,助力投资者更综合全面的了解全球与中国半导体行业景气度指标和发展趋势。

“公司寻求并购融资的流程一拖再拖,我已经中度抑郁了。”南京砺算科技有限公司(以下简称“砺算科技”)的工程师陈羽(化名),在经历了公司16个月非正常运营和近半年的欠薪后,称自己的状态出了大问题。

公开报道显示,砺算科技拥有一支具有20年完整GPU芯片开发设计经验的团队,是国内仅有的能够提供定制开发的高性能GPU公司。产品面向元宇宙、数字孪生、云渲染、新能源车应用等领域。当前,基于自研“盘古”架构的国内首款6nmGPU芯片已具备流片条件,性能比肩英伟达高端显卡,第二代产品也在研发中。

然而,产品技术兼具市场前景和产业价值的砺算科技在近两年的发展中遭遇重挫,融资环境急转直下和地缘政治的双重夹击下,公司难以实现持续融资。芯片公司高昂的运营成本迅速耗尽了仅有的3亿元资金,导致自去年6月起员工工资开始出现拖欠。

公开报道显示,锐信图芯成立于2021年,目前已实现GPU芯片量产且批量供货,第一代产品瞄准国产化信创市场。

“尽管面临西方的限制,但GPU领域在中国仍有巨大的市场机遇,特别是在信创国产化方面。但是GPU创企需要具备技术实力、市场变现能力及持续造血能力,即使在融资环境不佳的情况下,也能通过调整商业模式来实现盈利。GPU行业可能会经历一个洗牌过程,优秀的企业将通过这一阶段的挑战而变得更加强大。”该负责人表示。

相信在接下来,GPU行业的并购、洗牌将继续成为国产化进程的关键词。在快速变化的市场环境中,创业者和团队领导人必须进行周密的风险评估和策略规划,准备应对并购过程中可能出现的各种情况,包括波折的谈判或必要时的破产清算。同时,持续的沟通对于解决分歧和建立信任,积极保护员工利益,保持员工士气和团队稳定性对于维持运营和创新能力至关重要。

惠普正考虑将50%以上的个人电脑(PC)生产从中国转移出去,并在新加坡设立“备用”设计中心,以降低地缘政治风险。该计划代表了美国领先PC制造商迄今为止最激进的举措,旨在使其供应链从亚洲最大经济体中分散出去。

外媒报道,已成为人工智能(AI)服务器顶级供应商之一的戴尔(Dell),又再传出重大重组,将裁员1.25万名员工,占该公司全球职员10%。

尽管2024年第二季度整体表现强劲,但三星电子仍在努力应对晶圆代工业务的亏损。大多数分析表明,三星和台积电之间的差距正在扩大。此外,如果三星未能及时提高代工工艺的良率和技术,三星在获得大型科技客户方面遇到的困难可能会导致市场份额进一步下降。

TPU 是专为机器学习任务设计的应用专用集成电路电路(ASIC),正式的中文意义是张量处理器(Tensor Processing Unit),与通用型的CPU 和GPU 相比,TPU 在执行矩阵和矢量运算时效率更高。如果你把TPU 跟现在最夯的PG电子网站NPU 相比的话,硬要说NPU 的用途略广泛一些,而且NPU 使用的架构会将存储器和处理单元分开(TPU 则是将两者整合在一个芯片上) 。

Google 首席科学家Jeff Dean 是这么说的:「我们做了一些粗略的计算,如果每天有数亿人与Google 进行三分钟的对话需要多少运算能力。以今天的标准来看这似乎不算什么。但在当时,我们马上就意识到这很可怕!因为这会消耗Google 当时所有已部署的运算能力。我们需要将Google 数据中心的电脑数量翻倍,才能支援这些新功能。」

因此2015 年第一代TPU 芯片(TPU v1)在Google 内部上线了,并迅速在Google 各个部门得到广泛应用。据Google 机器学习硬体系统首席工程师Andy Swing 回忆,他们原本预计只需要制造不到1 万个TPU v1,但最终生产了超过10 万个,应用范围涵盖了广告、搜寻、语音、AlphaGo,甚至自动驾驶等多个领域。

据Google 副总裁兼工程院士Norm Jouppi 透露,TPU 的出现让足足让Google 省下了15 个数据中心。 TPU v1 的成功也让Google 意识到:机器学习芯片是有未来的!这也让Google 将TPU 视为关键产品之一,不断在TPU v1 基础上迭代升级,推出了性能更强、效率更高的TPU 芯片和系统。