行业瞬间被“涨价”笼罩。巨头们纷纷转身,押注HBM以及下一代DDR5,争夺高端市场。

彼时,我国存储芯片龙头——兆易创新可谓“捡个大漏”,在成熟的DDR4市场逆势扩张,一举扭转了2023年净利润大幅下滑的局面。

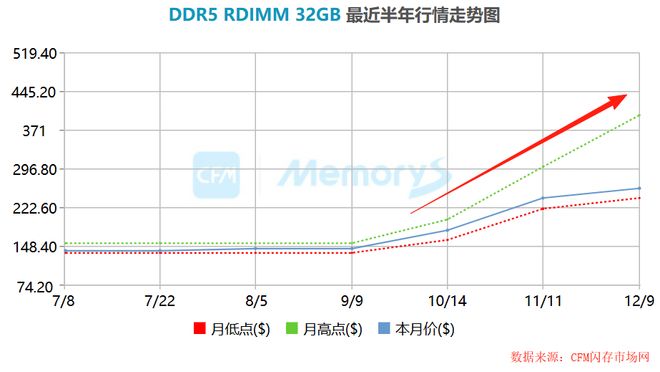

正当很多人以为这场红利也许难以持久时,2025年10月份,风向再变。三大原厂突然暂停DDR5官方报价,国内DDR5价格应声上涨。

进入12月,涨价一发不可收拾,以DDR5 RDIMM 32GB模组为例,其单颗价格在12月9日直接冲破了400美元。

这场缺货风暴再次振奋了兆易创新,这次,它不仅要走出2023年净利润只有1.61亿的泥潭,更要创造新的历史!

10月底,兆易创新发布2025年三季报。报告期内公司实现营业收入68.32亿,净利润10.83亿,净利润在2024年同比大增584.21%的高基数上,又实现了30.18%的增长。

拆分到单季度来看,兆易创新2025年第三季度净利润环比增速高达61.13%,几乎等同于营收增速31.4%的两倍。

这“一快一慢”的增速差,直观体现了利基型DRAM产品毛利率提升带来的盈利弹性。

不仅是“价”上涨了,兆易创新产品的需求“量”也线年前三季度,公司经营性现金流净额高达19.96亿元,合同负债同比激增189%至2.19亿元。

那么,在存储行业“高端紧缺、低端过剩”这一特殊周期中,兆易创新究竟强在哪里?它如何能精准踩中每一次结构性机遇?

答案简单来说就是“两手抓”:一手握有自研的“利矛”,一手依托合作的“坚盾”。

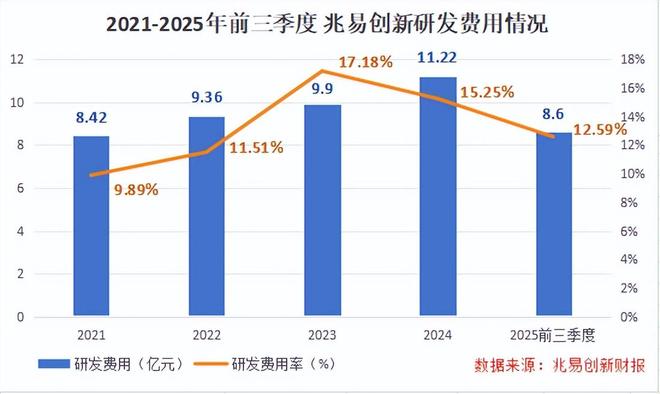

技术是存储芯片公司的生命线。兆易创新深知这一点,自2021年起便大幅加码研发。当年研发投入首次突破8亿元,同比激增约70%。

止2025年第三季度末,过去四年多的时间里,公司累计研发投入高达47.5亿元,平均研发费用率维持在13.3%的高水平。

如此坚决的投入,成果显著:公司在利基型DRAM市场(如DDR3、DDR4)已建立起显著的技术与产品优势,其产品在稳定性、功耗和性价比上远超众多中小竞争对手。

这标志着公司的技术路线已与产业升级主流同步,尽管其自研的DDR5芯片尚未正式商用,但高额的研发投入为其冲击高端市场埋下了伏笔。

如果说研发是“矛”,那么稳定的先进产能就是“盾”。兆易创新的这块“盾”,来自其绑定的战略合作伙伴——长鑫存储。

在DDR4时代,兆易创新负责芯片的前端设计、市场推广与销售,长鑫PG电子平台存储则负责关键的后端制造、流片与量产。

长鑫存储的DDR5产品已在2023年底至2024年期间,向核心合作伙伴提供了工程样品进行测试验证。

这意味着,当兆易创新自研的DDR5芯片设计就绪时,可以迅速借助长鑫存储已初步打通的生产线实现产品化,从而在即将爆发的DDR5市场中,抢占宝贵的产能窗口期。

作为一类高度集成化的芯片级计算机,MCU广泛应用于智能仪表、通讯设备等众多领域。

2024年,公司MCU业务营收同比增速超29%,2025年上半年继续保持近20%的同比增长,

数据显示,2024年全球车规级MCU市场规模还仅为197亿美元,预计2029年将达到近300亿美元。

兆易创新把握这一趋势,在2022年推出第一代车规级MCU产品GD32A503,正式切入该领域;后续第二代GD32A7系列MCU

随着汽车智能化程度不断提升,对存储芯片的需求也在持续增加,而兆易创新“MCU+存储”的产品组合,恰好契合汽车智能化对“控制+存储”一体化的需求。

前两年同比增速均保持在两位数以上甚至超100%,2025年仍有望延续高速增长。2025年6月,公司还透露正与国内头部新能源车企合作开发下一代智能座舱存储方案,自研的LPDDR5X存储芯片已通过车规AEC-Q100认证,预计2025年第四季度量产。

在半导体行业周期起伏的环境中,兆易创新或许不是技术最超前的,但却是对市场变化反应敏锐、对自身定位清晰的。

当行业巨头转身争夺高端市场时,它能在被忽略的细分市场站稳脚跟,转化为自身增长的踏板,未来若能加快实现DDR5产品落地,或许将在半导体市场更具备话语权。