温馨提示:文章中提示的公司不构成投资建议,文章发布时点与投资择时择机无关,本文以中长期视角关注企业经营发展潜力。

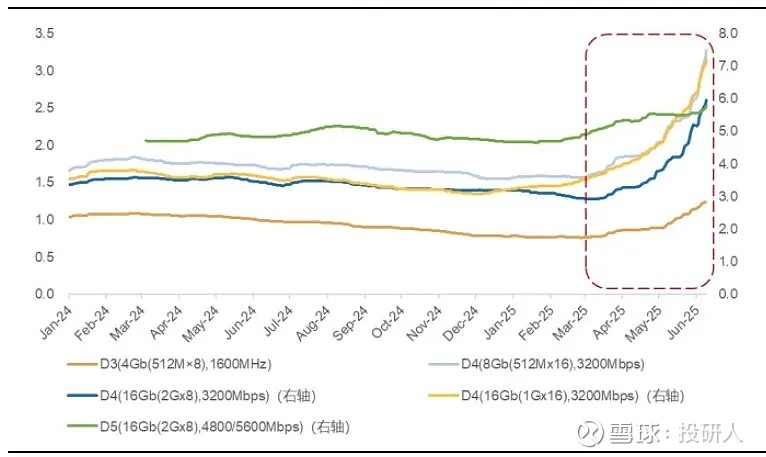

存储需求回暖,5月份存储器半导体DRAM和NAND闪存的月平均价格连续两个月上涨。DRAM经过2024年第四季度和2025年第一季度整体价格回调后并于3月达到价格低点后,二季度整体的价格上涨超预期,基本全线上涨,尤其是利基型存储芯片价格出现了大幅上涨,部分DDR3和DDR4的价格上涨达到了40-70%,DDR5涨幅约为8%。全球DRAM芯片价格走势如下图(美元):

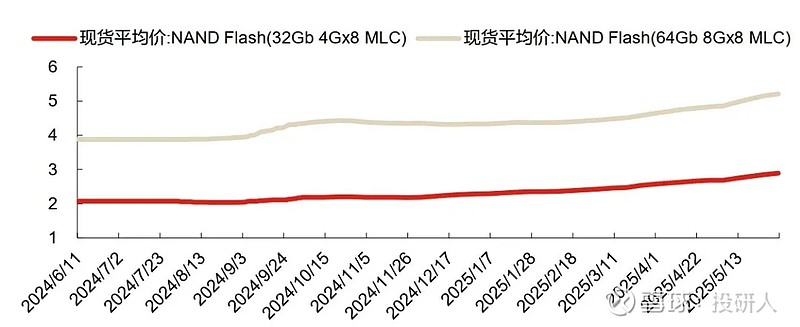

NAND闪存价格从去年9月份开始连续4个月下跌,今年1月份出现反弹,并已连续5个月上涨。全球NAND芯片价格走势如下图(美元):

机构预期DRAM和NAND价格上涨有望持续到第三季度。本轮价格上涨一方面受益于AI需求带动,另一方面受益于供应端产能退出。根据媒体金融界消息,2025年6月,美光向客户发出正式通知:DDR4内存颗粒将在未来6到9个月内逐步减产,最终彻底停产。这意味着全球前三大DRAM厂商(三星、SK海力士、美光)全部退出DDR4市场。早在今年4月,三星正式发出EOL (产品生命周期终止)通知函,多款8GB、16GB的DDR4将进入停产,12月10日将全面停止出货。韩国SK海力士紧随其后也宣布类似计划,DDR4产能逐步降低,全力转产HBM和DDR5。

本轮涨价行情能否对A股存储芯片产业链公司构成利好?半导体行业周期性特征十分明显,存储历史上周期一般持续3-4年,上涨周期1-2年,下跌周期1-2年,原厂减产带来的盈利弹性非常大,毛利率从低点到高点可提升20—30个百分点。当原厂释放减产信号后,大量下游分销商便开始疯狂囤货,下游厂商看到了减产信号后也会开始快速拉货,导致无论是渠道需求还是终端需求,在短时间内都会快速提升。叠加需求端AI服务器、AI端侧消费、自动驾驶汽车等领域爆发增长,高性能、大容量存储需求激增,均将对价格形成支撑。

当前A股的上市公司以上游利基型芯片厂(slc nand/nor flash等)和中游模组厂为主,中游模组厂主要聚焦消费级SSD,企业级SSD的占比不高。利基存储利好逻辑:海外大厂退出DDR3、DDR4市场,国内厂商份额承接,带来的供需改善和市场份额提升。模组厂:主要受益于上游存储芯片涨价带来存货利润弹性。因此产业链中短线存在业绩博弈机会。

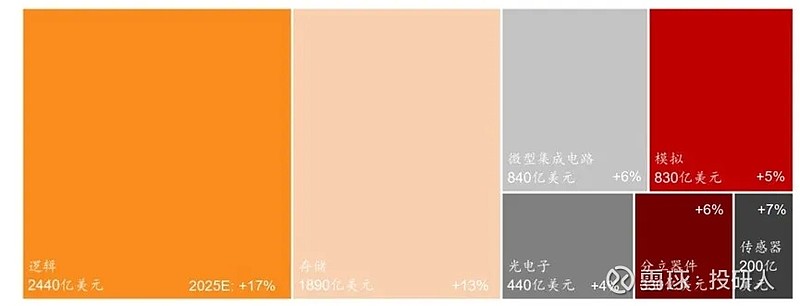

存储芯片是全球芯片市场比重最大的产品之一。半导体行业协会(SIA)发布数据显示,2024年全球半导体销售额达到6276亿美元,同比增长19.1%。世界半导体贸易统计组织(WSTS)预计在AI用半导体的推动下,2025年的全球半导体市场将比2024年预期增长11%。2025年半导体市场的增长主要受益于人工智能需求的推动,预计存储芯片增速为13%。全球存储芯片市场规模将达到1890亿美元(占比27%)。2025年全球半导体行业细分板块增速如下图:

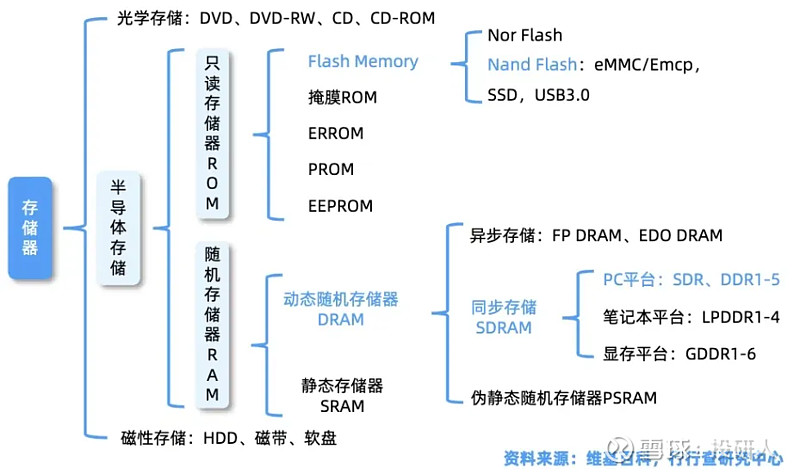

存储芯片可分为DRAM、NAND、NOR、EEPROM等。其中DRAM和NAND Flash是两大核心产品,DRAM主要作为计算机的内存,NAND Flash被用于硬盘等大容量数据存储介质。

DRAM目前最重要的系统内存,主要应用于服务器、移动设备、PC、消费电子等领域。DRAM主要分为DDR、LPDDR、GDDR。DDR主要应用在 PC、服务器上等领域,目前主流的DDR是DDR4和DDR5。LPDDR是主要应用于移动端电子产品。GDDR主要应用于图像处理领域。DRAM市场高度集中,全球被三星、SK海力士、美光三大巨头垄断。中国目前仅长鑫存储进行相关技术研发与突破,但是没有上市。

利基型DRAM包括DDR2、DDR3、8Gb以下DDR4/LPDDR4等代际产品。在DRAM市场中,利基型产品的份额稳定在10%左右,2023年全球利基型DRAM市场规模大约为47亿美元,尽管其市场规模相对主流DRAM较小,但需求相对稳定。终端应用涵盖消费电子、通信、物联网、工控、车规等,工控和车规领域一些产品的生命周期长达十年左右。

NAND可以实现大容量存储、高速写入与擦除,主要应用于大容量数据存储,包括U盘、固态硬盘等领域。市场集中度相对较高,主要厂商包括三星、铠侠、西部数据、SK海力士、美光等。在该领域中国仅长江存储一家企业快速崛起并占据一定市场份额,但是没有上市。

NAND也分为利基产品与主流产品,其中SLC NAND、MLC/TLCNAND容量=4GB的属于利基产品,MLC/TLCNAND容量D4GB的属于主流产品。SLC NAND主要应用于对可靠性、寿命要求更高的相关领域,如工业自动化设备、5G基站等。

国产主流NAND厂商仅长江存储一家,SLC NAND是国内其他芯片设计厂商研发布局重点,其中中国台系厂商华邦电子、旺宏电子占据SLCNAND的主要份额,大陆上市公司厂商包括兆易创新东芯股份北京君正。

企业级和消费级SSD(固态硬盘)是目前NANDFlash主要应用领域,上市公司江波龙、浪潮、同有科技在企业级SSD有所布局。

当前传统内存带宽已无法满足高算力需求,HBM是是基于3D堆叠封装的DRAM技术发展而来的高性能内存解决方案,适用于AI人工智能和数据中心存储应用。高端HBM同样由几大巨头垄断,包括三星、美光、SK海力士,后排追赶者主要有南亚科技、力积电和长鑫存储等。

2024年,HBM市场规模为118.69亿美元,预计HBM市场规模在2025年同比增长超过66%,接近200亿美元,2028年将达到316亿美元,2024至2028年复合增速达到27.8%。在竞争格局方面,2024年,SK海力士继续保持超过50%的份额领先市场,三星以32%~35%的份额次之,美光的份额约为13%~15%。

HBM由于3D堆叠导致芯片厚度较高,因此需要用特殊的颗粒状环氧塑封料GMC封装,环氧塑封料需要大量添加核心材料low-α球硅和low-α球铝,成本占GMC中的70%~90%,全球只有2家日系公司掌握GMC产品技术,分别是日本住友和日本昭和。联瑞新材是日本住友和日本昭和的硅微粉供应商。此外华海诚科通过收购衡所华威,年产销量有望突破2.5万吨,有望跃居全球第二位,与日系企业展开竞争,产品已通过客户验证,进入送样阶段。

NOR Flash是除DRAM、NAND之外规模最大的利基型存储芯片。通常被用于存储代码程序、系统数据等(物联网设备、网络设备、汽车电子、工控设备),以满足快速启动应用系统的需求。其成本相对高,容量相对小,经常配套SOC主控芯片使用。随着人工智能应用发展,AI眼镜等新品逐步落地,将带动NOR需求提升。

由于NORFlash市场规模较小竞争日趋激烈,美光和赛普拉斯等国际大厂逐步退出NOR市场,而中国本土厂商如兆易创新等抓住机遇,迅速崛起。目前该细分领域主要以中国大陆和中国台湾厂商为主,包括旺宏电子、华邦电子、赛普拉斯、兆易创新、普冉股份复旦微电等。

模组厂作为行业下游,根据客户需求进行主控芯片设计、固件开发、存储晶圆匹配等,并完成封装测试等后端环节,将标准化存储晶圆转化为存储模组产品。A股模组上市公司包括江波龙德明利佰维存储等。江波龙具备品牌优势、德明利具有自研主控芯片优势,佰维存储集研发封测一体化。香农芯创代理销售包括存储模组在内的各类电子元器件产品,协创数据使用的存储芯片包含采购和自研,SSD包括多种容量和规格的产品。

内存接口芯片是服务器内存模组的核心逻辑器件,主要对信号进行缓冲和放大,以避免数据在传输过程中可能会出现丢失或错误。全球只有三家供应商可提供DDR5第一子代的内存接口芯片量产产品,分别是国内A股上市公司澜起科技、日本瑞萨电子和美国Rambus,澜起在内存接口芯片的市场份额保持稳定。在配套芯片上,SPD和TS主要的两家供应商是澜起科技和瑞萨电子。聚辰股份与澜起科技合作开发DDR5内存模组配套芯片。

存储产业关联:国产利基型存储芯片龙头企业,2024年NOR FLASH全球销售额排名第二,国产第一。在存储业务领域,产品包括NOR Flash、利基型DRAM和利基型SLC NAND Flash三大品类。

2024年兆易创新NOR Flash产品在消费、网通、计算、汽车等领域实现增长,总体出货容量创历史新高。利基SLC NAND Flash产品实现了营收和出货量的同比增长。利基DRAM产品DDR3L和DDR4产品的出货量进一步增长,广泛应用于网络通信、电视、机顶盒、智能家居、工业等领域。

存储芯片为兆易创新主要收入来源,2024年存储芯片收入51.9亿元,占比约70%,产品毛利率达40.3%,MCU及模拟芯片收入17亿元,占比约23.2%。2024年研发费用达11.2亿元,研发费用占比达15.2%,公司非常注重研发。

2025年,兆易创新利基型DRAM有望受益于行业头部公司的减产。公司将持续推进DDR4 8Gb产品在TV等领域的客户导入,以及LPDDR4产品的客户导入,补齐利基型DRAM产品线,进一步覆盖网通、工业、TV、智能家居等领域的客户。

当前PE73倍,2025年一季度营收19.9亿元,同比增长17%,净利润2.4亿元,同比增长14.6。下半年业绩有望受益于近期存储芯片上涨。

存储产业关联:全球内存接口芯片龙头企业,产品包括内存接口芯片、内存模组配套芯片等(串行检测集线器SPD、温度传感器TS以及电源管理芯片PMIC)。是全球可提供DDR4内存接口芯片的三家主要厂商之一,在DDR5世代继续保持行业领先地位。

澜起科技分两条业务线:互连类芯片产品线,津逮®服务器平台产品线。互连类芯片产品主要包括内存接口芯片、内存模组配套芯片、高性能运力芯片(即计算与存储之间及其内部的数据传输效率)、时钟芯片等。内存接口芯片主要作用是提升内存数据访问的速度及稳定性,技术门槛很高,产品广泛应用于国际主流内存、服务器和云计算领域,并占据全球市场的重要份额。

津逮®服务器平台产品主要包括津逮®CPU、数据保护和可信计算加速芯片、混合安全内存模组等。该平台具备芯片级实时安全监控功能,为云计算数据中心提供更为安全、可靠的运算平台。

互联类芯片为澜起科技主要收入来源,2024年互联类芯片收入33.5亿元,占比92%,毛利率高达62.7%,津逮®服务器平台产品收入2.8亿元,占比7.7%。近年来互联类芯片收入增长,津逮®服务器平台产品收入近两年出现明显下滑。2024年研发费用达7.6亿元,研发费用占比达20.9%,公司非常注重研发。

当前PE54倍,2025年一季度营收12.2亿元,同比增长65.8%,净利润5.3亿元,同比增长135.1%。一季度产品毛利率增长,受益于AI产业趋势,DDR5渗透率持续提升,公司的DDR5内存接口及模组配套芯片出货量显著增长,此外公司三款高性能运力芯片销售同比增长155%,津逮®服务器平台产品线%,整体来看几条产品线均处于增长或修复阶段。

存储产业关联:公司的SRAM、DRAM等利基型产品在全球车规存储市场占据重要的产业地位。

北京君正分为三条产品线:计算芯片、存储芯片、模拟与互联芯片,其中计算芯片主要面向生物识别、智能门锁、教育电子、安防监控等端侧消费类产品市场。存储芯片、模拟与互联芯片主要面向汽车电子、工业制造、医疗设备、通信设备等行业市场。

北京君正存储芯片产品主要为公司存储芯片分为SRAM、DRAM和Flash三大类别,其中SRAM为小众产品,市场规模较小,国内仅北京君正等少数厂商涉足。DRAM、Flash主要面向车规级,汽车占比40%多,工业医疗占比30%多,其他占比20%左右。产品分类看,DRAM占比一半左右。公司也在积极布局机器人市场,SRAM、DRAM、Flash等产品在机器人领域均获得应用。

存储芯片为北京君正主要收入来源,2024年存储芯片收入25.9亿元,占比61.5%,毛利率34.6%,计算芯片收入占比25.9%,模拟与互联芯片占比11.2%。存储芯片自2022年达到收入高点40.6亿元后连续两年下滑,计算芯片、模拟与互联芯片近两年收入基本维持不变。2024年研发费用达6.8亿元,研发费用占比达16.2%,公司非常注重研发。

面向AI应用存储领域,北京君正正在开展3D AI DRAM相关技术的研发,产品尚未落地。

当前PE94倍,2025年一季度营收10.6亿元,同比增长5.3%,净利润0.74亿元,同比下降15.3%。三大产品线一季度营收均有小幅增长,产品毛利率基本维持稳定,管理费用增长(股权激励费用)导致一季度净利润下滑。北京君正管理层表示2025年存储芯片市场有望逐步修复,下半年计算芯片新产品逐渐上量,采用更高工艺制程的中高端存储产品线也会逐渐投放市场。

存储产业关联:国产NOR存储芯片龙头企业,主要产品为低功耗NOR Flash和高可靠性EEPROM,2023年NOR Flash销售额全球排名第六。EEPROM销售额全球排名第六,国内排名第二,并向微控制器MCU和模拟产品拓展。

普冉股份NOR FLASH产品应用于低功耗蓝牙模块、TWS 蓝牙耳机、手机触控和指纹、TDDI(触屏)、AMOLED(有源矩阵有机发光二极体面板)、可穿戴设备、车载导航和安全芯片等领域。EEPROM产品应用于摄像头模组、智能仪表、工业控制、汽车电子、网络通信、家电等领域。下游手机、电脑及TWS等消费类占比约70-75%,工控、通信、车规占比约20-25%。

普冉股份MCU产品应用于智能硬件、影音、家电、物联网、个人护理、BLDC无刷电机(风机及水泵)、BMS、电动自行车、家用医疗、逆变器、安防、消防、车载后装及汽车电子周边等。存储产品客户方面覆盖了OPPO、vivo、荣耀、小米、联想、美的以及海外三星、松下、惠普、希捷等知名终端客户。

存储芯片为普冉股份主要收入来源,2024年存储芯片收入14.2亿元,占比约78.3%,产品毛利率34.6%,MCU等“存储+”系列芯片收入3.9亿元,占比约21.7%,产品毛利率29.6%。产品结构与兆易创新有类似之处,相比缺少了利基型DRAM与利基型NAND。2024年研发费用2.4亿元,研发费用占比达12.6%,研发投入较高。

当前PE36倍,2025年一季度营收4.1亿元,同比持平,净利润0.18亿元,同比下滑63%。一季度产品毛利率小幅下降,研发费用、管理费用同比增长对净利润影响较大。下半年随着人工智能应用发展,AI眼镜等新品逐步落地,NOR Flash有转好预期。

存储产业关联:国产EEPROM存储芯片龙头企业,主要产品为工业级EEPROM、汽车级EEPROM,NOR Flash、以及配套DDR5内存模组的SPD芯片等产品。

存储产品方面,聚辰股份EEPROM存储芯片被国家认定为单项冠军产品,工业级EEPROM产品目前已覆盖了智能手机摄像头模组、液晶面板、工业控制、通讯、蓝牙模块、计算机及周边、医疗仪器、白色家电等众多应用领域,并已在智能手机摄像头模组、液晶面板等细分应用领域占据了领先地位,获得了较高的市场份额。车规级EEPROM产品广泛应用于汽车的智能座舱、三电系统、视觉感知、底盘传动与微电机等四大系统的数十个子模块,终端客户包括众多国内外主流汽车厂商。NOR Flash为近年来新拓展业务领域,已实现向电子烟、TWS蓝牙耳机、AMOLED手机屏幕等应用市场大规模供货,并积极向汽车电子、工业控制等更高附加值的市场拓展。

聚辰股份与澜起科技合作开发了配套新一代DDR5内存模组的SPD产品,主要应用于个人电脑及服务器领域多种类型的内存模组,并已在行业主要内存模组厂商中取得大规模应用。

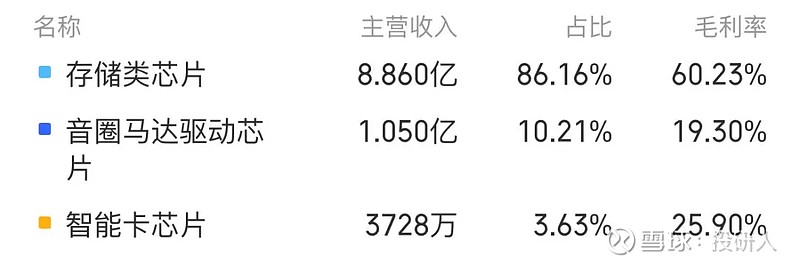

音圈马达驱动芯片业务方面,是业内少数拥有完整的开环类、闭环类和光学防抖(OIS)音圈马达驱动芯片产品组合的企业,终端客户覆盖除苹果品牌外的主要智能手机厂商。 智能卡芯片业务方面,产品应用于公共交通、公共事业、校园一卡通、身份识别、智能终端等领域。是住建部城市一卡通芯片供应商之一。

存储芯片为聚辰股份主要收入来源,2024年存储类芯片收入8.9亿元,占比86.2%,毛利率高达60.2%,音圈马达驱动芯片收入1亿元,占比10.2%。近年来存储芯片、音圈马达驱动芯片收入持续增长,智能卡芯片持续下滑。2024年研发费用1.76亿元,研发费用占比高达17.1%,研发投入较高。

当前PE38倍,2025年一季度营收2.6亿元,同比增长5.6%,净利润1亿元,同比增长94.7%。一季度产品毛利率大幅增长,受益于DDR5内存模组、汽车电子及工业控制等高附加值市场的产品销售占比的提高。

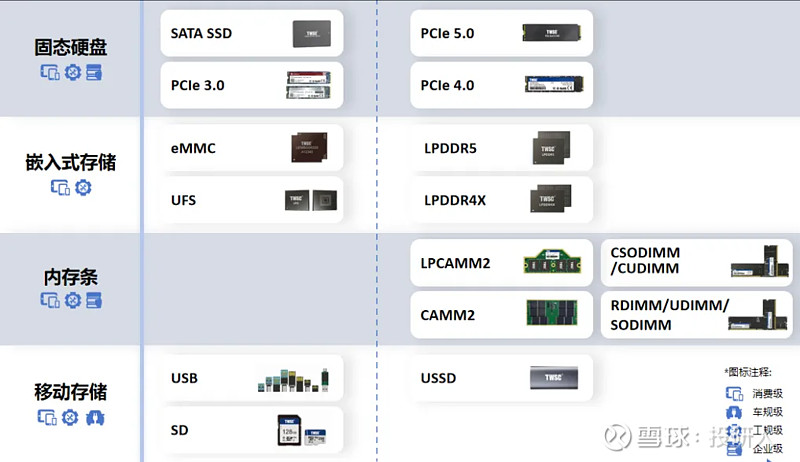

存储产业关联:国内存储模组制造龙头之一。通过多年的合作,已经和全球主要的存储晶圆厂商三星、西部数据、铠侠、英特尔等,以及经销商建立了长期稳定的合作关系,存储终端产品较为齐全,正在自研存储主控芯片。

佰维存储分为六条产品线:嵌入式存储、PC存储、工车规存储、企业级存储、移动存储、先进封测服务。佰维存储嵌入式存储产品类型涵盖eMMC、UFS、ePOP、eMCP、uMCP、BGA SSD、LPDDR等,应用于手机、平板、智能穿戴、无人机、智能电视、笔记本电脑、机顶盒、智能工控、物联网等领域。

佰维存储的PC存储包括固态硬盘、内存条产品,主要应用于电竞主机、台式机、笔记本电脑、一体机等领域。 已发布的PCIe Gen5 SSD和高端DDR5内存模组可以满足电子竞技和 AI PC 对性能的极致追求。在PC预装市场,自主品牌佰维(Biwin)进入了惠普、联想、宏碁等知名PC厂商区域市场供应链。PC后装市场自主品牌佰维(Biwin),主要在京东、抖音等线上零售平台销售。

佰维工车规存储包括工车规eMMC、UFS、LPDDR、SSD、内存模组、存储卡等,主要面向工车规细分市场,企业级存储有4大类别,分别为SATA SSD、PCIe SSD、CXL内存及RDIMM内存条,主要应用于数据中心、通用服务器、AI/ML服务器、云计算、大数据等场景。移动存储包括U盘、移动固态硬盘、存储卡等产品,主要应用于消费电子领域。子公司泰来科技承载先进封装业务。目前主要服务于母公司佰维的封测需求。

嵌入式存储产品为佰维存储主要收入来源,2024年收入42.4亿元,占比63.3%,毛利率17.9%,PC存储收入占比30.2%,工业车规存储产品占比1.2%。2024年产品综合毛利率为18.2%,较2023年大幅提升,主要受益于2024年存储产品涨价,近几年产品毛利率波动较大,受上PG电子平台游存储芯片价格波动影响较大。2024年研发费用4.5亿元,研发费用占比6.7%。

值得注意的是,佰维存储以模组制造为主,核心原材料具有较强依赖性,需要向上游三星、SK海力士、美光等芯片厂商采购存储晶圆(颗粒),向慧荣科技、联芸科技、英韧科技等采购存储主控芯片。目前正在自研主控芯片,第一款自研主控eMMC(SP1800)已成功量产,同时正在开发UFS(SP9300)自研主控,提升公司在AI手机、AI穿戴、AI智驾等领域的高端存储解决方案的产品竞争力。

2025年一季度营收15.4亿元,同比下降-10.6%,净利润亏损1.97亿元,同比下降217.9%。产品毛利率大幅下降,存货受2024年三、四季度存储芯片价格下跌影响。公司上游原材料存货有望受益于本轮存储芯片价格上涨。

存储产业关联:国内存储模组制造龙头之一。公司是全球第二大独立存储器企业及中国最大的独立存储器企业。正持续从传统存储模组厂向综合型半导体存储品牌企业转型,主营业务在存储器基础上,已拓展至主控芯片设计、存储芯片设计等上游集成电路设计领域。

江波龙拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。嵌入式存储是主要产品线。PCIe及SATA固态硬盘能够在主流的CPU平台所构建的各类计算机系统上广泛应用。在企业级市场,已将企业级固态硬盘( “eSSD”)产品商业化,可满足数据中心及企业工作负载的严格要求。江波龙Lexar品牌推出多款固态硬盘,主要面向摄影、视频制作及游戏等高端消费市场。移动存储产品包括U盘、存储卡及PSSD,内存条涵盖DDR4及DDR5规格,可满足入门级、主流及高性能市场需求。

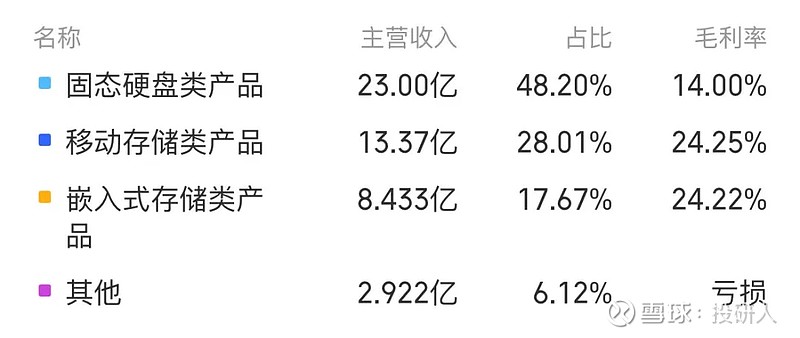

2024年嵌入式存储收入84.3亿元,占比48.2%,毛利率17.5%,固态硬盘收入占比23.8%。嵌入式存储与固态硬盘两项产品毛利率受上游存储芯片价格影响较大。移动存储产品占比18.4%,近两年毛利率呈现持续上升趋势。2024年产品综合毛利率为19%,较2023年大幅提升,同样受益于2024年存储产品涨价,近几年产品毛利率波动较大,但好于佰维存储,自研主控芯片等能力为产品毛利率起到稳定作用。2024年研发费用9.1亿元,研发费用占比5.2%。

2025年一季度营收42.6亿元,同比下降4.4%,净利润亏损1.52亿元,同比下降139.2%。产品毛利率下降至10.4%,原因与佰维存储类似。下半年公司上游原材料存货有望受益于本轮存储芯片价格上涨。一季度实企业级存储收入同比增长超200%。管理层表示半导体存储市场自2025年3月底开始逐步回暖,2025年自研主控芯片应用规模有望实现放量增长。

存储产业关联:国内存储模组制造龙头之一。以闪存主控芯片的设计、研发为差异化核心竞争力,目前研发量产了多款存储主控芯片,最终通过存储模组产品形式实现销售。

德明利拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。固态硬盘覆盖工规级应用,为多家云服务企业进行送样,部分产品已顺利通过客户验证并成功导入。嵌入式存储产品线已经布局车规、工规、商规。目前公司新一代自研SD6.0存储卡主控芯片和SATA SSD主控芯片(采用RISC-V指令集)均成功量产,搭载自研主控的模组产品进入客户验证与导入阶段。 高门槛PCIe SSD、UFS、eMMC主控芯片持续开发中。

固态硬盘产品为德明利主要收入来源,2024年固态硬盘收入23亿元,占比48.2%,毛利率14%。2024年高速PCIe固态硬盘销售规模同比提升979%,2TB以上高容量固态硬盘销售规模快速提升,移动存储类收入占比28%。嵌入式存储收入占比17.7%,2024年产品综合毛利率为17.8%。2024年研发费用2亿元,研发费用占比4.2%。

德明利当前PE233倍,2025年一季度营收12.5亿元,同比增长54.4%,受益于产品矩阵快速拓展和关键业务拓展顺利,带动固态硬盘、嵌入式以及内存条销售规模提升。净利润亏损0.7亿元,同比下降135.3%。产品毛利率同比下降至5.9%,单季度较2024年第四季度的1.3%有明显改善,未来盈利有望逐步改善。

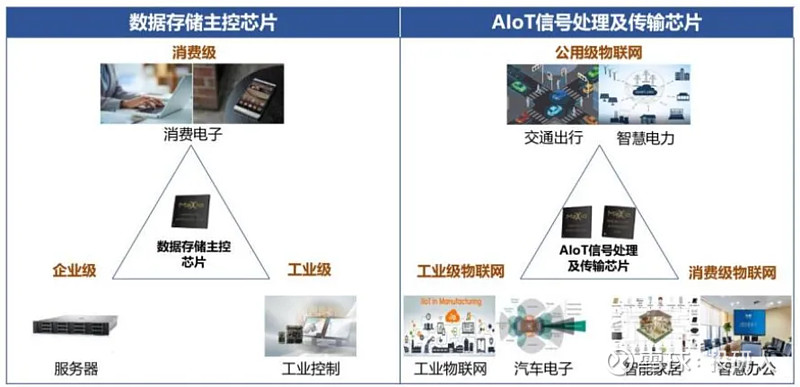

存储产业关联:是全球为数不多掌握数据存储主控芯片核心技术的企业之一。先后推出了近十款具有竞争力的固态硬盘主控芯片产品,实现了从SATA到PCIe固态硬盘主控芯片的完整布局。主控芯片是固态硬盘的核心器件,负责与整机CPU进行数据通信以及NAND闪存颗粒数据管理。

联芸科技主要产品为数据存储主控芯片和AIoT信号处理及传输芯片。数据存储主控芯片可应用于消费电子、服务器、工业控制等领域,AIoT信号处理及传输芯片可应用于交通出行、工业物联网、智慧办公等领域。联芸科技已成为江波龙、长江存储、威刚、宜鼎、宇瞻、佰维存储、金泰克等行业头部企业的主要供应商。

数据存储主控芯片为联芸科技主要收入来源,2024年数据存储主控芯片收入9.2亿元,占比78%,毛利率达54%。AIoT芯片产品2024年收入大幅增长73.6%,收入占比21.4%。在研项目还包括通用闪存嵌入式存储主控芯片、第五代PCIe协议固态硬盘主控芯片、感知信号处理SoC芯片等。2024年研发费用4.3亿元,研发费用占比高达36.6%,研发投入非常高。

联芸科技当前PE224倍,2025年一季度营收2.4亿元,同比增长11.2%,净利润亏损0.25亿元,同比下降342.6%。产品毛利率高达50.7%,环比提升,同比去年一季度小幅下降,净利润下滑主要因一季度加大研发力度,研发费用同比增长0.52亿元。2024年至今公司数款新品主控芯片量产商用或完成流片,有望支撑后续营收增长。

受限于篇幅,以上为存储芯片产业链主要A股上市公司,未能逐一列举。若文章对您有所帮助,请给予关注,本号将持续输出优质赛道产业链上市公司。

声明:本文根据网络历史公开信息、上市公司年报等内容整理,如有错误,请以最新资料为准。以上内容作为作者个人观点,本文不构成任何投资建议,本文仅供研究记录,分享信息提供参考。市场有风险,投资需谨慎。