中电港全称叫做深圳中电港技术股份有限公司,注册地在广东省深圳市,股票2023年在深交所上市,公司的控股股东是有限公司,组织形式属于央企子公司,审计机构是中兴华会计师事务所(特殊普通合伙)。

中电港主要涉及到的概念有DeepSeek概念,人工智能,华为海思,国产芯片,国产软件,央国企改革,星闪概念,深成500,深股通,英伟达概念,跨境电商,边缘计算。

中电港是本土电子元器件分销行业龙头,它的核心业务逻辑很简单,就是用巨额现金从上游芯片原厂(如AMD、高通、紫光展锐等)采购电子元器件,形成庞大的库存资产,然后再加价销售给下游成千上万的电子产品制造商,比如小米、比亚迪、富士康这些知名企业。这个循环的核心命脉在于效率,从现金变成库存,再从库存变成销售收入,最后回笼现金的速度,直接决定了公司的生死存亡。

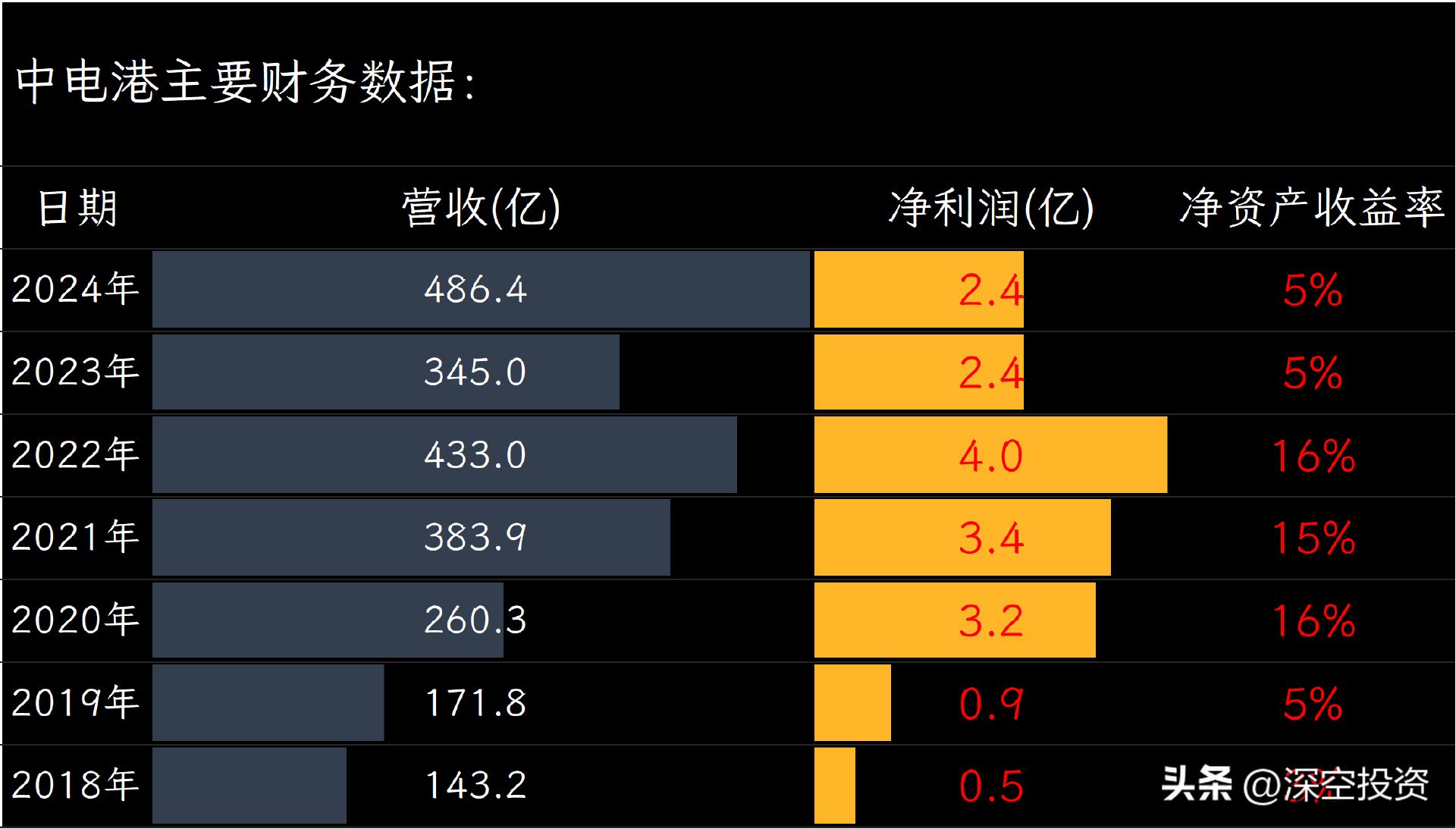

看看数字就一目了然:2024年,中电港拥有高达107亿元的存货,这占据了公司总资产的40%。这些躺在仓库里的芯片,就是公司投入的真金白银。

但更关键的是,它最终只赚取了2.4亿元的净利润,净利率低至约0.5%。这充分说明了这门生意的本质:薄利多销,靠规模取胜,靠周转效率挤出利润。任何环节的滞销或跌价都会轻易吞噬掉本就微薄的利润,比如2024年计提了1.16亿元的存货跌价损失。更严峻的是,公司的经营性现金流常年为负,2024年净流出近9亿元,资金被大量占用在库存和下游客户的应收账款里,2024年高达92亿元,这是一场需要强大资金实力和高效运营支撑的微利游戏。

在产业链的版图上,中电港处于典型的中游位置。上游是拥有技术壁垒和品牌优势的芯片设计制造商(原厂),下游是规模庞大、议价能力强的电子产品制造巨头。这种位置决定了它在议价上的被动。

对上游,它高度依赖139条授权产品线,前五大供应商占其采购额的一半以上,基本没有定价权。对下游,前五大客户贡献了近三成收入,为了维系这些大客户和争取订单,中电港往往需要提供较长的信用账期(导致巨额应收款)和快速的供货响应,这进一步压缩了利润空间并加大了资金压力。

归根结底,中电港的核心能力在于构建了一个庞大的分销网络和高效的仓储物流体系,利用规模效应和周转速度在电子元器件从原厂到工厂的流通过程中赚取差价。

它的价值在于解决了原厂难以直接覆盖海量客户、下游制造商需要一站式采购和技术支持的痛点。但这门生意的核心壁垒是规模和效率,而非技术,盈利空间很窄,时刻面临着库存跌价、汇率波动、上下游挤压等多重风险的考验。

公司2024年营收达486亿元,同比增长41%,表面规模可观,连续五年位居本土分销商首位,但核心盈利能力与资产质量存在明显矛盾。

净利润仅2.4亿元,几乎与上年持平,毛利率低至3%的行业特性决定了其大进大出的商业模式本质,每百元销售额最终转化为股东利润不足0.5元。这种低利润率的生意模式天然缺乏护城河,尽管拥有139条产品线家客户资源,但分销行业的强替代性使规模优势难以转化为定价权。

资产结构也存在风险,应收账款与存货合计占比总资产75%,其中107亿存货面临价格波动风险,2024年计提减值1.16亿元已印证该风险现实性。

更值得关注的是现金流状况,经营性现金流常年为负,数据非常难看,2024年仍净流出将近9亿元,每年产生5.8亿财务费用,持续侵蚀本微薄的利润。

管理层一方面试图通过AI等新技术提升服务附加值,相关业务增长371%至66亿元,但技术投入强度不足,研发费用反降9%,仅占营收0.16%,18项专利与80项软著尚未形成技术壁垒。

另一方面,库存周转75天、应收周转64天的运营效率,反映精细化管理的空间仍大。国资背景虽带来信用背书,但面对国际贸易摩擦、汇率波动、两金压降等系统性风险,公司盈利能力的本质改善仍需突破行业天花板。

审视公司的整体状况,几个经营特点值得关注。首先是低毛利率。公司整体毛利率只有3%左右,这是一个典型的“薄利多销、规模取胜”的行业。其次是高杠杆运营。公司需要大量资金囤货,短期借款高达136亿,占总资产一半以上。这也导致了公司经营活动现金流在2024年仍然是净流出9亿,辛苦赚的钱很大一部分要用来周转和还债。再者就是前面提到的高库存风险,此外,公司有近三成收入来自境外,以美元结算为主,汇率波动也是一个持续的风险点。2024年他们通过外汇套期保值操作赚了些钱,但这种对冲操作本身也有风险。

深圳中电港技术股份有限公司,核心业务非常明确:它是一家电子元器件分销商。简单说,就是从芯片原厂买货,再卖给电子产品制造商。这块业务几乎就是公司的全部,占了2024年总营收的99.8%,规模达到486亿。

第一类是存储器,比如手机、服务器里用的内存和闪存芯片。2024年这块收入爆发式增长,达到207亿,占了公司总收入的四成多。

这些货主要从美光这样的国际大厂采购,也卖给了包括手机厂商在内的众多客户。增长主要得益于去年人工智能带动服务器需求激增。不过,这门生意利润很薄,毛利率只有1.88%,赚的主要是走量的钱。这里有个显著风险:公司为了保障供应和应对原厂交期,囤了大量货,存货账面价值高达107亿,占公司总资产的40%。如果市场需求突变或者芯片价格下跌,这部分存货就可能贬值,带来损失。

第二大类是处理器,包括电脑的CPU、人工智能用的GPU以及汽车里的微控制器等。这块收入150亿,约占公司总收入的31%。公司是AMD、高通、紫光展锐等芯片设计公司的授权分销商,把这些处理器卖给下游的电子产品制造商。毛利率比存储器略高一点,在3.35%左右。很多中小规模的制造商,直接对接芯片原厂有困难,就依赖中电港这样的分销商提供货源和技术支持。

第三块是模拟器件,主要指电源管理芯片这类产品。去年收入49.4亿,占约10%。但受工业、消费电子等领域需求相对疲软的影响,收入比前年下滑了15%。

第四块是射频与无线G和WiFi芯片,收入约29.8亿,占6%,也略有下滑,部分原因是客户在消化库存。

支撑这个庞大分销业务的,是公司的供应链管理能力。他们在香港、东莞虎门设有核心枢纽仓,在南京、保定等地建了贴近客户的园区仓,形成三级仓储物流网络,一年要处理超过300万箱的元器件收发。他们还会采用一种叫“VMI”(供应商管理库存)的模式,把芯片提前存进大客户的仓库,客户实际用了多少再结算,以此绑定大客户。

除了单纯的买和卖,公司还提供一些增值服务来增强竞争力。比如“萤火工场”,大约有200名技术人员,为客户提供技术支持和应用方案开发。这表面上像是技术服务,但核心目的是为了更好地销售芯片。比如,他们帮储能公司开发电池管理系统方案,或者帮车企做电控方案,最终都是为了带动相关芯片的销售。公司还有一个叫“芯查查”的产业数据平台,汇集了大量芯片参数信息,服务于产业链,但目前看这块对收入的直接贡献很小。

电子元器件授权分销这个行当首先是有护城河的,这点得承认。核心在于规模和网络效应。头部玩家手里攥着上百条原厂授权线,像AMD、高通这些响当当的名字都在合作名单上,下游服务的客户更是成千上万。这就形成了一个强大的正向循环:原厂需要这些大分销商去高效覆盖海量客户、推广新品;客户呢,又依赖大分销商提供一站式采购、关键的技术支持以及靠谱的供应链保障。新入局的玩家想同时撬动这么多顶尖原厂和稳定大客户,构筑起同等的规模壁垒,难度不是一般的大。

此外,真正的头部玩家早已超越了简单的“倒买倒卖”,技术增值服务能力成了硬核竞争力。他们养着庞大的工程师团队,深入客户的设计环节,提供应用解决方案,甚至自己做核心板开发。这种深度绑定客户设计流程的能力,没个十年八年的积累和持续投入根本玩不转,这就是实实在在的技术护城河。

当然,高效的全球供应链管理和雄厚的资金实力也是标配。管理天文数字的SKU、玩转跨国物流仓储、同时应对上游原厂的付款要求和下游客户的账期,这都需要极强的运营功底和充沛的现金流来支撑。

但是,光有护城河还不行,咱得看清这生意的本质特质。这个行业最扎眼的标签就是强周期性。它紧贴着下游电子制造业的脉搏——消费电子、通讯、汽车、工业,哪个景气度下滑,需求立马传导上来。半导体行业本身的“牛熊市”更是直接影响分销商的库存水位和价格压力。繁荣期,订单雪片般飞来;一旦进入下行周期,库存积压、价格跳水、回款变慢,分分钟考验你的现金流和神经。

如果按照巴菲特的喜好,他老人家喜欢的是那种“岁月静好”的生意,这种大起大落的属性,天生就带着高风险基因。另一个关键特质是资本密集型。钱都压在压货上了,存货占总资产动不动就是三四成。还有应收账款,规模同样惊人。这行赚钱,很大程度上是“用钱滚钱”,玩的就是库存周转和应收账期的效率游戏。盈利对资金成本极其敏感,经营现金流常常是紧绷甚至为负的,这对财务管理和风险控制提出了极高要求。

说到赚钱能力,低毛利率是普遍现象。虽然提供了增值服务,但归根结底还是流通环节,竞争激烈,价格相对透明。利润主要靠巨大的销售规模和极致的运营效率来支撑,想靠品牌溢价或者垄断定价赚取暴利在这行基本没戏。

还有一点不容忽视,就是技术迭代快和政策敏感度高。上游芯片技术日新月异,下游应用(如AI、智能驾驶)层出不穷。分销商必须不断投入,紧跟技术潮流。同时,国际贸易摩擦、出口管制、国产替代浪潮,这些政策风向的丝毫变化,都可能对整个供应链格局产生颠覆性影响。

最后,落到投资者最关心的环节:价格,或者说PG电子网站估值。给这个行业的公司定价(不是这家公司),不能只看表面的PE、PB数字,更要深刻理解其周期性风险和资产的真实质量。在行业景气高点,利润可能很漂亮,PE显得很低,但这往往是陷阱;低谷期利润难看,PE可能高企,反而可能蕴含机会。

每天拆解一家上市公司,我们下期见。如果本期内容对你有帮助,也可以给我们点赞、转发或打赏。

近日随着最后一方混凝土浇筑完成天府新区经眉山至乐山高速公路(以下简称天眉乐高速)两河口特大桥顺利实现双幅贯通记者从现场获悉该大桥是天眉乐高速主线范围内跨度最大的连续刚构桥此次双幅贯通标志着项目重难点工程取得重大突破也为全线建成通车打下了坚实基础两河口特大桥顺利实现双幅贯通天眉乐高

【来源:抚顺交通广播】 集健身、休闲游乐、观景于一体投资2000万元总占地面积11.

岳阳晚报7月10日讯(周磊 李时雨)近日,岳阳市城运集团在该市中心医院新老院区间开展无人机物资运输,利用无人机送检样本、运送消毒器材,并配有医用级恒温箱,将原本近30分钟的运输时间缩短至10分钟左右,单次运送能力达10千克,实现点对点无人配送。

“同志们,太感谢你们了,我都没想到能把钱追回来,让你们跑了那么多地方,辛苦了!”2025年7月9日,韩城市芝阳镇村民王先生捧着一面写着“人民警察为人民,失而复得暖民心”的锦旗来到韩城市公安局芝阳派出所,紧紧握住民警的手激动地说到!

2025年7月14日晚,乐山市市中区农业综合行政执法大队在常态化渔政执法巡查时,发现周某在大渡河流域使用网具进行非法捕捞,渔政执法人员立即制止周某的违法行为,现场依法暂扣网具1副、船1艘和渔获物4.75公斤。

随手拍摄的一段菜品视频,被认定为“违法广告”,面临45万元处罚……近日,一张由山东临沂市兰山区市场监督管理局在3月出具的《行政处罚告知书》引起热议。事情源于当地一餐馆老板张女士,年初在短视频平台发布的一段展示菜品的视频。

近期,随着美国亿万富豪马斯克宣布成立新政党“美国党”,他和美国总统特朗普之间的“分手大戏”也被推向新的高潮。有美媒直言,二人的关系彻底走向公开“决裂”。然而,马斯克旗下的“星链”在得州洪灾中发挥的作用,也展现出了其与美政府一种微妙的“共生关系”。

#阳江第一村 #黎田在贩卖阳江 #黎田户外 #黎田落村 #黎田户外柴火煲仔饭

男童扁桃体手术脑死亡 当地卫健局介入调查!#手术 #卫健委 (来源:扬子晚报)

“南海仲裁案裁决”是一张非法无效没有拘束力的废纸,中国不接受!我们奉劝有关国家不要再拿这张废纸说事,结果只能是得不偿失,自食恶果。(剪辑:辛乐)

6月23日珠海签约落地26亿的农产品物流中心,由斗门区政府联手深农集团、珠海农控共同打造。这项目是真能改变珠三角农产品流通格局。